Este tema es muy importante si eres emprendedor y no tienes información financiera de tu empresa, pues seguramente al solicitar financiamiento te pedirán estados financieros proyectados.

5.1 Elementos externos a considerar

Dado que la empresa interactuará con un medio ambiente fuera de su control, es necesario tomar en cuenta en la planeación financiera 2 tipos de factores ambientales que pueden afectarla, los cuales son los siguientes:

Profundizando un poco en cada una de ellas, las variables macroeconómicas más importantes son las que se muestran a continuación:

- Producto Interno Bruto (PIB)

- Inflación

- Tipo de cambio

- Desempleo

- Tasa de interés

Leopoldo Rodríguez (2012) presenta en su libro Análisis de los Estados Financieros un recuadro explicativo en el cual se aprecia en qué sección del estado de resultados influyen las variables macroeconómicas mencionadas anteriormente. Es necesario que lo tomes en cuenta a la hora de hacer la planeación financiera de tu empresa. Obsérvalo atentamente:

Estado de resultados |

Entorno económico |

Ventas

|

- Crecimiento del país

- Inflación

- Disponibilidad de crédito para los consumidores

- Tipo de cambio, competitividad de importaciones

|

Costo de ventas

- Insumos

- Mano de obra

- Gastos indirectos

|

- Inflación

- Tipo de cambio, importaciones de materia prima

- Política gubernamental sobre sueldos y salarios

- Estímulos fiscales al empleo

- Estímulos fiscales a nuevas tecnologías

|

Gastos de operación |

- Inflación

- Política gubernamental sobre sueldos y salarios

|

Gastos financieros |

- Tasas de interés

- Inflación

- Paridad cambiaria

- Entrada de capitales

|

Impuestos |

Política fiscal |

Fuente: Rodríguez Morales, L. (2012). Análisis de Estados Financieros. México: McGraw-Hill.

Por otro lado se encuentran las variables de la industria, que son las siguientes:

- Crecimiento de la industria

- Niveles de utilización de capacidad de la industria

- Competencia en la industria

- Precios de la industria

Nuevamente se presenta una tabla explicativa de qué partes del estado de resultados se ven afectados por estos factores, extraída del libro de Análisis de los Estados Financieros:

| Estado de resultados |

Entorno industrial |

Ventas

- Precios

- Volumen

- Servicios

|

- Competidores: actuales y amenaza de nuevos

- Productos sustitutos

- Poder de negociación de los clientes

- Preferencia de los consumidores, hábitos de compra, moda

|

Costo de ventas

- Insumos

- Mano de obra

- Gastos indirectos

|

- Accesibilidad de insumos, diferenciación, sustitutos

- Niveles de capacidad utilizada

- Poder de negociación de proveedores

- Disponibilidad de tecnologías

- Capacidades y habilidades de la mano de obra

- Actitud y tendencia sindical

|

Gasto de operación |

- Disponibilidad de personal

- Habilidades de personal

|

Gastos financieros |

- Frecuencia de cambios tecnológicos

- Condiciones de pago en los mercados

|

Impuestos |

- Política fiscal: estímulos a la industria

|

Fuente: Rodríguez Morales, L. (2012). Análisis de Estados Financieros. México: McGraw-Hill.

Estos factores externos deben tomarse en cuenta al momento de realizar la planeación de la empresa, ya que el negocio no es un ente único en un mundo ceteris paribus (es decir, que se mantiene constante). Pudiera ser que algún factor afecte más que otros de acuerdo a la industria en la que se encuentre tu empresa o que haya faltado alguno en esta lista. Lo importante es estar consciente de éstos e informarse antes del proceso de planeación. A continuación revisarás el proceso de la planeación financiera.

5.2 Proceso de la planeación financiera

“La proyección financiera o plan financiero es la cuantificación monetaria de las decisiones que se tomarán en el futuro sobre las operaciones, las inversiones y el uso de financiamientos, y que se representan en los estados financieros para ver su impacto en la empresa” (Rodríguez, 2012).

De acuerdo a la teoría, el proceso de planeación financiera se divide en 2 partes:

Haz clic en cada botón para ver la información a detalle.

Haz clic en cada botón para ver la información a detalle.

Va desde la definición del negocio hasta la determinación de objetivo y estrategias.

Es la continuación del paso anterior y consiste en cuantificar la planeación en estados financieros proyectados.

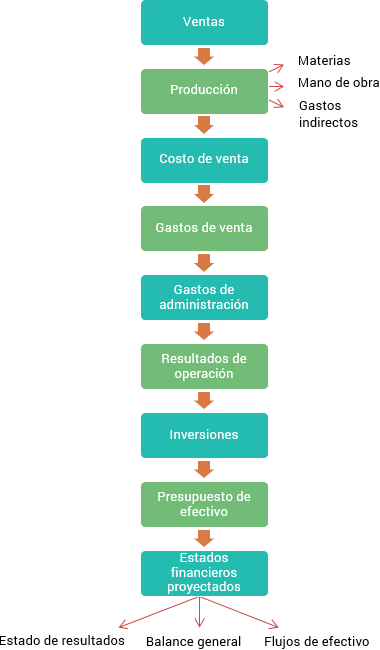

La secuencia de desarrollo del plan financiero sería la siguiente:

Fuente: Rodríguez Morales, L. (2012). Análisis de Estados Financieros. México: McGraw-Hill.

Como indica el gráfico anterior, el primer presupuesto que debe realizarse es el de ventas. Ya viste qué factores externos afectan este cálculo y como experto de tu industria estarás familiarizado o deberás investigar de otros factores particulares que afectan las ventas.

De acuerdo al plan de ventas se planea la producción y los costos involucrados en ésta: cantidad de materia prima, cuánto costará la mano de obra, qué características debe tener y los gastos indirectos. Sumando la producción con la política de inventarios se calcula el costo de ventas. Si la empresa es comercializadora, se va directamente al costo de ventas que es a lo que se compra el producto.

Posteriormente, de acuerdo al nivel de ventas, se calculan los costos de ventas y los costos de administración; así como de otros gastos generales importantes para el giro de la empresa (por ejemplo de investigación o distribución).

Posteriormente, de acuerdo al nivel de ventas, se calculan los costos de ventas y los costos de administración; así como de otros gastos generales importantes para el giro de la empresa (por ejemplo de investigación o distribución).

Del resultado de restarle a las ventas los costos y gastos mencionados anteriormente resulta la utilidad de operación o resultados de operación. Sirve para saber el monto de utilidades que provienen de la actividad ordinaria de la empresa.

Teniendo los resultados planeados se calculan las necesidades de inversión en activo necesarias para apoyar este plan (aumentar capacidad, mantenerla, mejorarla, etc.). Una vez que se estimaron las utilidades de operación esperadas y las necesidades de inversión, se calcula el presupuesto de efectivo para determinar si sobra o falta, dónde invertirlo o de dónde sacarlo.

Con todos los presupuestos elaborados se realizan los estados financieros principales, que son balance general, estado de resultados y flujo de efectivo.

5.3 Uso de las razones financieras

De acuerdo a Leopoldo Rodríguez (2012) las razones financieras se pueden usar como herramientas de desarrollo del plan financiero. Para el estado de resultados, una vez pronosticadas las ventas se pueden calcular otras partidas, como proporción, el costo de ventas, los gastos de ventas y los gastos administrativos.

De acuerdo a Leopoldo Rodríguez (2012) las razones financieras se pueden usar como herramientas de desarrollo del plan financiero. Para el estado de resultados, una vez pronosticadas las ventas se pueden calcular otras partidas, como proporción, el costo de ventas, los gastos de ventas y los gastos administrativos.

Para proyectar el balance general también pueden utilizarse las razones financieras. Por ejemplo, al tomar la política de crédito en función de los días de cobro de cuentas, se puede pronosticar con las ventas planeadas cuánto debe haber de cuentas por cobrar en el plan para mantener la política de crédito al cliente.

En conclusión, todo depende en un inicio de las proyecciones de ventas del próximo año y con base en esas ventas se determinan las proyecciones de las otras partidas. Este tema es esencial para ti y tu idea de negocio, para que visualices la importancia que tiene pronosticar las ventas de la forma más certera posible. Por esto mismo cuando realices los pronósticos, deberás hacer escenarios optimistas y pesimistas que permitan visualizar qué es lo peor que puede pasar si te va mal, o por el contrario, qué sería lo mejor que pudiera pasar con tu negocio.

Llevas en esa ubicación 6 meses y al mes 7 te das cuenta de que el Gobierno comenzará una obra que hará que se disminuya el tránsito de personas y vehículos sobre esa avenida, lo cual afectará considerablemente tus ventas. Esta construcción es una variable fuera de tu control, pero puede hacer que cierres el negocio. Si hubieras planeado desde un principio escenarios como estos, estarías preparado con un plan de contingencia.

Llevas en esa ubicación 6 meses y al mes 7 te das cuenta de que el Gobierno comenzará una obra que hará que se disminuya el tránsito de personas y vehículos sobre esa avenida, lo cual afectará considerablemente tus ventas. Esta construcción es una variable fuera de tu control, pero puede hacer que cierres el negocio. Si hubieras planeado desde un principio escenarios como estos, estarías preparado con un plan de contingencia.