Un término que seguramente escucharás repetidamente cuando se hable de proyectos de inversión es la tasa interna de retorno. Esta es otra herramienta muy usada en el mundo de evaluación de proyectos. También es recomendable que la calcules para tu negocio, pues seguramente te la preguntarán los potenciales inversionistas. A continuación se explicará qué es y cómo usarla.

9.1 Herramienta

“La tasa interna de retorno—expresada como tasa porcentual—representa el rendimiento en términos de flujos de efectivo o retorno promedios anual que generará la inversión” (Rodríguez, 2012). Es decir, la tasa que iguala el valor actual neto es igual a 0.

Donde:

I0 -> Inversión inicial

FE -> flujos de efectivo esperados

TIR -> Tasa interna de retorno

No es sencillo despejar la tasa y calcularla manualmente, ya que sería a prueba y error, lo que requeriría de varias iteraciones manuales. Es recomendable y mucho más fácil calcular la TIR con una calculadora financiera, con Excel con la función TIR en la versión en español o IRR en la versión en inglés. Después de encontrar la función, se seleccionan los flujos a evaluar desde la inversión inicial. Este es un ejemplo de la función en Excel:

Los criterios de decisión de esta herramienta dependen del costo de oportunidad del capital (COK), que es la tasa que otros instrumentos o inversiones pudieran estar pagando. Si la TIR es mayor que el COK, significa que la tasa del proyecto evaluado con esta metodología generaría más retorno que alguna otra alternativa de inversión. En este criterio también se puede comparar a la TIR contra la tasa de rendimiento mínima aceptable (TREMA) que, como su nombre lo indica, es la tasa mínima que el inversionista estaría dispuesto a recibir por su inversión. Por otro lado, si la TIR es menor que el COK o la TREMA, significa que el rendimiento del proyecto es menor que ambas tasas de referencia y por lo tanto se rechazaría el proyecto, ya que no llegó al mínimo o existen mejores alternativas de inversión.

De manera visual los criterios se representan de la siguiente manera:

Si TIR > COK, se acepta el proyecto.

Si TIR < COK, se rechaza el proyecto.

9.2 Tipos de TIR

Al igual que para otra metodología de evaluación de proyectos (el VAN) existen 2 tipos de TIR:

La TIR económica se calcula con base en el flujo de caja de la empresa sin financiamientos, por lo que representa el rendimiento de flujos de efectivo teniendo en cuenta que la inversión ha sido financiada en su totalidad con recursos propios de la empresa.

Por otro lado está la TIR financiera, que contrario a la TIR económica se calcula con base en el flujo de efectivo financiero; es decir, aquel que incluye ingresos y egresos de flujos de financiamiento con capital de terceros (préstamos, amortizaciones, intereses). Por ende, representa el rendimiento considerando deuda y pago de préstamos.

Es importante mencionar que la metodología se aplica de la misma manera en ambos casos y lo que varía es la manera en que se van componiendo los flujos de cada TIR. Dado que los flujos de efectivo son esenciales para la aplicación correcta de estas metodologías, se enseña esta clasificación.

Observa ahora un ejemplo.

9.3 Caso práctico

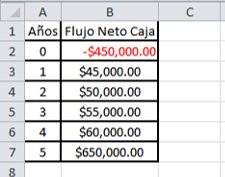

Se pretende evaluar el proyecto cuyo flujo de caja se describe a continuación, utilizando una TREMA del 15%, tasa que refleja la rentabilidad de un proyecto de riesgo similar en el cual se invertirían los recursos de forma alternativa.

Años |

Flujo neto caja |

0 |

-$450,000.00 |

1 |

$45,000.00 |

2 |

$50,000.00 |

3 |

$55,000.00 |

4 |

$60,000.00 |

5 |

$650,000.00 |

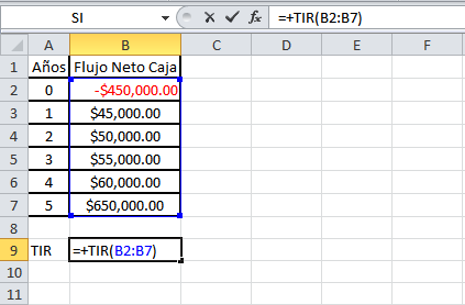

El primer paso es descargar en Excel los flujos de caja.

Posteriormente, en la celda de abajo se escribe la función +TIR (o +IRR si se tiene la versión en inglés) y en los valores se ponen todos los flujos netos que se tienen.

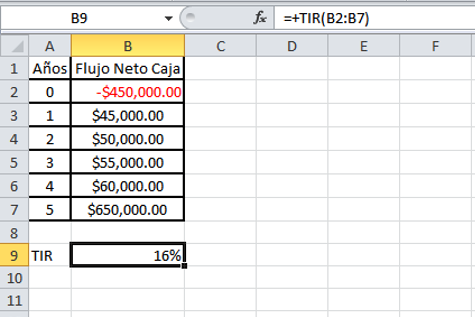

Al darle Aceptar a la función, automáticamente aparecerá la TIR del proyecto.

Recuerda que el criterio de decisión se basa en el COK o TREMA definida previamente. En este caso, el problema decía que había una TREMA del 15%, por lo que es necesario comparar la TIR obtenida contra este dato.

TIR = 16% > TREMA=15% -> se acepta el proyecto.

Así como el VAN, la TIR depende de manera significativa de que los flujos sean calculados de manera realista. Si éstos se sobrestiman, los resultados podrían variar y hacer que el proyecto que en un inicio era aceptable ya no lo sea.

Imagina que convenciste a un inversionista para que inyectara capital en tu proyecto y que él basó su decisión en los indicadores de rentabilidad que le mostraste. Es decir, el periodo de recuperación, el valor presente neto y la tasa interna de retorno (el último lo verás en este tema). Sin embargo, ya pasó el primer año y te das cuenta de que los flujos que pronosticaste no eran los correctos. Pronosticaste un nivel de venta mayor y un nivel de costo menor y salió todo lo contrario.

Imagina que convenciste a un inversionista para que inyectara capital en tu proyecto y que él basó su decisión en los indicadores de rentabilidad que le mostraste. Es decir, el periodo de recuperación, el valor presente neto y la tasa interna de retorno (el último lo verás en este tema). Sin embargo, ya pasó el primer año y te das cuenta de que los flujos que pronosticaste no eran los correctos. Pronosticaste un nivel de venta mayor y un nivel de costo menor y salió todo lo contrario.