México colocó las siguientes toneladas de azúcar durante el periodo comprendido de 2011-2013:

2011

2012

2013

Azúcar (tn)

1,389,000

941,000

2,065,000

Al 2013, las toneladas enviadas a Estados Unidos comprendían un valor de $1,065 millones de dólares.

Para el 2014, la American Sugar Coalition (ASC), organismo encargado de concentrar a empresas del sector azucarero en Estados Unidos, denunció que el endulzante mexicano recibía subsidio y era vendida por debajo de un “valor justo” en el mercado del país vecino (El Financiero, 2014).

A consecuencia de lo anterior, el Departamento de Comercio estadounidense concluyó que el azúcar mexicano recibía subsidios e impuso un arancel de 14.87% a productores y exportadores. Ante esta situación, la SE declaró que la imposición de aranceles al azúcar en Estados Unidos rompía con el compromiso y objetivo del TLCAN, pues adicional, esta imposición generaría un desplome de los precios en el mercado mexicano.

La disputa comenzó y los productores mexicanos exigían medidas similares para el país estadounidense si no accedían a la eliminación del arancel impuesto. Para llegar a un acuerdo, Estados Unidos debería retirar la demanda antidumping contra las importaciones de azúcar.

El 23 de Octubre del 2014 la Asociación de Usuarios de Endulzantes de Estados Unidos afirmó que la demanda antidumping contra el azúcar mexicano, elevó los precios del producto, logrando que algunos productores ganaran mercado a costa de México.

Esto llevó a la búsqueda de un acuerdo de suspensión entre ambos países.

Ahora reflexiona:

¿Cuál fue el problema con el azúcar? ¿Qué buscaban las partes estadounidenses en la generación de la demanda? ¿Cómo afecta esto al mercado mexicano? ¿Otros países tienen impuestos similares a las importaciones de azúcar, como los impuestos a las mexicanas? ¿Cómo contribuye el TLCAN para solucionar el conflicto? ¿Crees que un Acuerdo de Suspensión sea conveniente? ¿Cómo podría solucionarse este conflicto en el mejor interés de México y Estados Unidos?

Explicación

11.1 Alcance y cobertura

Canadá y Estados Unidos colaboraban entre sí mediante un tratado de libre comercio desde 1989, y a partir de 1994 fue cuando se incluye a estos países, México.

Posterior a la inclusión de México en el GATT, el país continuó su apertura económica a través del Tratado de Libre Comercio de América del Norte, el cuál entró en vigor el 1° de enero de 1994 y conformó un acuerdo de amplio alcance que estableció las reglas que rigen el comercio y las inversiones entre Canadá, Estados Unidos y México. Los objetivos de este tratado fueron dos:

La creación de una Zona de Libre Comercio que permitiera el incremento del flujo comercial y la inversión.

La apertura de oportunidades de empleo y mejores niveles de vida.

El artículo 102 del TLCAN enuncia los objetivos específicos de este acuerdo conforme a los principios y reglas de NMF, Trato Nacional y Transparencia, siendo estos los siguientes:

Eliminar obstáculos al comercio y facilitar la circulación transfronteriza de bienes y de servicios entre los territorios de las Partes.

Promover condiciones de competencia leal en la zona de libre comercio.

Aumentar sustancialmente las oportunidades de inversión en los territorios de las Partes.

Proteger y hacer valer, de manera adecuada y efectiva, los derechos de propiedad intelectual en territorio de cada una de las Partes.

Crear procedimientos eficaces para la aplicación y cumplimiento de este Tratado, para su administración conjunta y para la solución de controversias.

Establecer lineamientos para la ulterior cooperación trilateral, regional y multilateral encaminada a ampliar y mejorar los beneficios de este Tratado.

La creación de una zona de libre comercio implica la unión de las características económicas de estos tres países y hace referencia al uso de los recursos para el desarrollo adecuado de una interacción comercial mucho más profunda. La siguiente tabla muestra las características de cada país, las cuales miden el alcance del TLCAN:

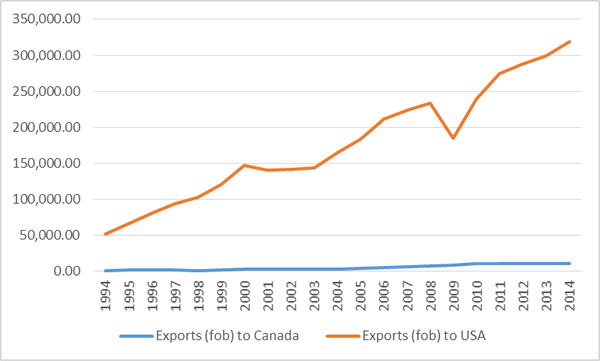

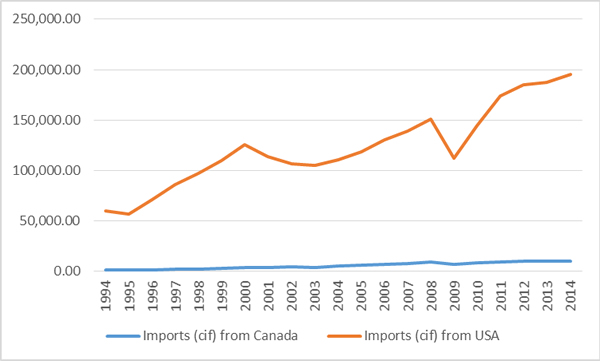

La relación comercial entre México y Estados Unidos y Canadá se desarrolla mediante el flujo de mercancías y servicios de un país a otro. A partir de la entrada en vigor de este TLC las importaciones y exportaciones de México respecto a estos países se ha desarrollado de la siguiente manera:

Las disposiciones para el comercio de mercancías dentro del TLCAN se encuentran estructuradas de la siguiente manera:

Capítulo III - Trato Nacional y acceso de bienes al mercado Capítulo IV - Reglas de Origen Capítulo V - Procedimientos aduanales Capítulo VI - Energía y Petroquímica básica Capítulo VII - Sector agropecuario y medidas sanitarias y fitosanitarias Capítulo VIII - Medidas de emergencia Capítulo IX - Medidas relativas a normalización

Estas disposiciones contemplan los siguientes objetivos dentro de la relación comercial de estos tres países:

Apertura de los mercados mediante la eliminación de obstáculos entre países

Simplificación y armonización de los regímenes aduaneros

Codificación y aranceles únicos en base al Sistema Generalizado de Preferencias (SGP)

Para el cumplimiento de estos objetivos, el TLCAN otorga reglas relativas a los aranceles y otros cargos, así como restricciones cuantitativas como: cuotas, licencias y permisos, así como requisitos de precios a importaciones o exportaciones que rigen el comercio de bienes.

Haz clic en cada apartado para conocer su información

https://www.youtube.com/watch?v=R54OT57mCAM

Eliminación de Aranceles

En el TLCAN se dispone la eliminación progresiva de todas las tasas arancelarias sobre los bienes procedentes de Estados Unidos y Canadá. Para un gran número de bienes, las tasa arancelarias fueron eliminadas de forma inmediata o de manera gradual en diversas etapas anuales; para productos sensibles, las tasas arancelarias se eliminarían en un plazo de hasta quince reducciones anuales iguales.

El Artículo 302(3) del TLCAN establece lo siguiente respecto a la eliminación arancelaria:

"A solicitud de cualquiera de ellas, las Partes realizarán consultas para examinar la posibilidad de acelerar la eliminación de aranceles aduaneros prevista en sus listas de desgravación. Cuando dos o más de las Partes, de conformidad con sus procedimientos legales aplicables, aprueben un acuerdo sobre la eliminación acelerada del arancel aduanero sobre un bien, ese acuerdo prevalecerá sobre cualquier arancel aduanero o período de desgravación señalado de conformidad con sus listas para ese bien".

Desde la implementación del TLCAN se han realizado tres rondas de eliminación arancelaria entre México y Canadá (2001 y 2002) y cuatro rondas entre México y Estados Unidos (1997,1998, 2000 y 2002). Al 2012 la eliminación arancelaria entre los tres países fue equivalente a 25 mil millones de dólares estadounidenses.

Restricciones a las importaciones y a las exportaciones

Los tres países, bajo el TLCAN, acordaron la eliminación de prohibiciones y restricciones cuantitativas, tales como cuotas o permisos de importación que se aplican en la frontera de cada país. Sin embargo, cada país miembro se reserva el derecho de imponer restricciones en frontera limitadas, por ejemplo, para la protección de la vida o la salud humana, animal o vegetal o del medio ambiente. Existen, además, reglas especiales que se aplican a productos agropecuarios, automotrices, energía y textiles.

Devolución de aranceles (drawback)

En México existe el Programa de Devolución de Impuestos de Importación a los Exportadores (Drawback) a cargo de la SE. El objetivo de éste es devolver a los exportadores el valor del impuesto general de importación pagado por bienes o insumos importados que se incorporan a mercancías de exportación o por las mercancías que se retornan en el mismo estado o por mercancías para su reparación o alteración (SE, 2015).

A partir del 2001, las disposiciones del TLCAN establecen la modificación de los mecanismos de devolución de aranceles (drawback) en los países miembros, con el fin de evitar la distorsión de las preferencias arancelarias acordadas en el marco del mencionado Tratado, sujetando al Programa conforme a lo siguiente:

Se aplicará la fórmula establecida en el artículo 303 del TLCAN, a los insumos no originarios de América del Norte que se incorporen a un bien que será exportado a EUA o Canadá.

De acuerdo con la fórmula, sólo se puede devolver el menor del monto de aranceles, que resulte al comparar, el monto de aranceles de los insumos importados a México y el monto de aranceles pagados en EUA o Canadá por el producto terminado.

Se devolverá, sin aplicar fórmula, los aranceles pagados por lo siguiente:

Insumos originarios importados a México de América del Norte, incorporados en bienes exportados a EUA o Canadá

Insumos importados a México de cualquier país incorporados en bienes exportados a países distintos a los del TLCAN

Derechos de Trámite aduanero

Dentro del Sistema Aduanero Mexicano se estipula que para las importaciones definitivas o temporales, así como los retornos o exportaciones de mercancías originarias de acuerdo al TLCAN se encuentran exentas del pago de “derecho de trámite aduanero” (DTA), ya que se negoció en dicho tratado el no pago de este impuesto para no aumentar el valor de las mercancías.

Para ello se desprenden los siguientes requisitos:

La mercancía sea originaria conforme a tratado y lo compruebe aduanalmente con su respectivo certificado de origen (las mercancías deben ser originarias de México, EUA o Canadá).

Se presente pedimento aduanal con los identificadores correspondientes donde se certifique de que la mercancía es originaria del Tratado.

Exención de aranceles

El TLCAN prohíbe la adopción de nuevos programas de exención arancelaria o de devolución de aranceles, con base en requisitos de desempeño. Los programas existentes en México se eliminaron en enero de 2001.

Impuestos a la exportación

El TLCAN prohíbe fijar impuestos a la exportación, excepto cuando éstos también se apliquen a los bienes que se destinen al consumo interno. Se prevén algunas excepciones que permitirán a México aplicar impuestos a la exportación para hacer frente a una escasez grave de alimentos y de bienes de consumo básico.

11.3 Reglas de origen y procedimientos aduaneros

En relación al TLCAN, las reglas de origen son los requisitos que deben cumplir un producto o servicio para tener derecho a los beneficios que incorpora el tratado en materia de aranceles o trato nacional.

Conforme a lo estipulado por la Comisión Internacional de Comercio de Estados Unidos, las normas de origen deben de considerar las siguientes características:

Uniformidad

Simplicidad

Predicibilidad

Administrabilidad

Transparencia

Eficacia

El artículo 401 del capítulo IV estipula que un bien es originario de la región cuando se obtienetotalmente ose produce enteramente en el territorio de una o más de las partes. Derivado de este contenido se entienden como originarios del territorio de una parte los siguientes supuestos:

Minerales extraídos en territorio de uno o más partes.

Productos vegetales, cosechados en territorio de una o más partes.

Animales vivos que hayan nacido o hayan sido criados en el territorio de una o más partes.

Bienes que hayan sido obtenidos de la caza o pesca en territorio de una o más de las partes.

Bienes (peces, crustáceos y otras especies marinas) obtenidos del mar por barcos registrados o matriculados por una de las partes y que lleven su bandera.

Bienes obtenidos por una de las partes o una persona de las partes del lecho o del subsuelo marino fuera de las aguas territoriales, siempre que una de las partes tenga derechos para explotar dicho lecho o subsuelo marino.

Bienes obtenidos del espacio extraterrestre siempre que sean obtenidos por una de las partes o una persona de una de las partes y que no sean procesados en el país que no sea parte.

Derechos y desperdicios derivados de:

Producción en territorio de una o más de las partes

Bienes utilizados, recolectados en territorio de una de las partes, siempre que dichos bienes sean utilizados solo para la recuperación de materias primas

Bienes producidos en territorio de uno a o más de las partes exclusivamente a partir de los bienes que se han mencionado en esta lista o de sus derivados, en cualquier etapa de producción.

Cuando un bien se integra por diferentes bienes o materia prima, se debe considerar el valor de contenido regional para determinar si este es o no es originario de la región. El valor de contenido regional comprende la suma de los valores agregados que experimenta una mercancía producida en EUA, México o Canadá con componentes, materiales o insumos de terceros países y que permite al producto final calificar como producto originario de la región (Witker, 2011).

Bajo el TLCAN se consideran 3 métodos para el cálculo del valor de contenido regional:

Salto arancelario

Valor de transacción

Costo Neto

El artículo 513 del TLCAN establece el Grupo de Trabajo sobre Reglas de Origen para asegurar la efectiva aplicación y administración de los siguientes artículos:

Haz clic en cada apartado para conocer su información

Reglas de Marcado y de las Reglamentaciones Uniformes, y la efectiva administración de los asuntos relativos a aduanas del Capítulo III.

Estos tres países se han reunido periódicamente para revisar las reglas de origen, proponer rectificaciones técnicas a las reglas y modificaciones a las reglas de origen contenidas en el Anexo 401. Los informes de la Comisión de Libre Comercio del TLCAN proporcionan un resumen del trabajo realizado a la fecha sobre las reglas de origen en el TLCAN.

El 01 de julio de 2009 entran en vigor modificaciones a las reglas de origen (Apéndice 6, Anexo 300-B) entre Canadá y Estados Unidos.

El 01 de setiembre del mismo año, inicia la vigencia de las modificaciones al Anexo 401 para Canadá. Las mismas modificaciones entran en vigor para México y Estados Unidos el 01 y 02 de octubre, respectivamente.

El Certificado de Origen es un documento oficial mediante el cual quedan certificados los bienes exportados que son originarios del país al haber cumplido con las normas de origen establecidas en el TLCAN. Este certificado se expide a solicitud del interesado, y la SE es quien autoriza y da validez al documento. Estos certificados son digitales hoy en día y se obtienen a través de un solicitud en la página de la SE.

Cierre

Finalmente, el TLCAN es uno de los principales tratados de libre comercio suscritos por México, representa una ganancia para México de acuerdo a los resultados de la balanza comercial del país. Por otro lado, el país estadounidense ha defendido su industria utilizando las herramientas correctas para ganar ventaja a los compromisos con México, quien no ha conseguido defender su industria de manera importante.

Lo sucedido con el azúcar es un ejemplo de las disputas que llegan a surgir alrededor del acuerdo, las cuáles toman periodos largos de negociación para su solución, afectando a la industria mexicana en todo ese tiempo. Después de intensas negociaciones la SE y la industria azucarera de México, alcanzó un consenso con el Departamento de Comercio de Estados Unidos para firmar dos acuerdos que suspendan las investigaciones sobre dumping y subsidios, las cuales se iniciaron el 28 de marzo de 2014 por la industria estadounidense en contra de las importaciones mexicanas de azúcar (SE, 2015).

Mediante un acuerdo se establece una fórmula para determinar el volumen de las exportaciones mexicanas de azúcar a través del cálculo de las necesidades de consumo de azúcar en el mercado estadounidense. El volumen de las exportaciones mexicanas se ajustará conforme crezcan las necesidades de azúcar en Estados Unidos. Bajo el segundo acuerdo se estableció también un precio de referencia para las exportaciones de azúcar al mercado estadounidense. Bajo este compromiso existirán consultas, monitoreo y cumplimiento de sus disposiciones. Los acuerdos de suspensión. Estos acuerdos entraron en vigor de forma inmediata, eliminando el cobro de las cuotas compensatorias preliminares impuestas en contra de México.

De esta forma se reestablecieron las exportaciones mexicanas de azúcar al país vecino.

¿Crees que las medidas impuestas fueron las correctas? ¿Cuál es el cupo actual para la exportación de azúcar mexicana?

Checkpoint

Antes de dar por concluido el tema, asegúrate de comprender:

Cómo funciona el TLCAN.

Los métodos arancelarios.

Los beneficios del TLCAN.

Glosario

A continuación se muestra una serie de conceptos que utilizaremos a lo largo del curso, revísalos, en caso que tengas alguna duda es importante que los busques en el diccionario o un libro especializado:

Acuerdo de suspensión

Balanza comercial

Zona libre de comercio

Drawback

IMMEX

Referencias

El Financiero. (2014). ¿Cuál es la historia detrás del conflicto México-EU por el azúcar? Recuperado de www.elfinanciero.com.mx/economia/cual-es-la-historia-detras-del-conflicto-del-azucar-mexicano.html

SE. (2015). Programa de Devolución de Impuestos de Importación a los Exportadores (DRAWBACK). Recuperado de http://www.economia.gob.mx/comunidad-negocios/industria-y-comercio/instrumentos-de-comercio-exterior/draw-back