Introducción

Stephen G. Haines, en su libro The Systems Thinking Approach to Strategic Planning and Management (2000), comenta lo siguiente:

De acuerdo con Haines (2000), el éxito de una empresa depende de lograr una ventaja competitiva sobre sus adversarios comerciales. El primer paso para esto es diseñar una estrategia; sin embargo, ésta pierde su eficacia si no se realiza de la mano de una buena ejecución. A su vez, esta última requiere de recursos materiales y humanos que son más fáciles de conseguir si se cuenta con el dinero.

En consecuencia, es importante tener claros los objetivos estratégicos corporativos para poder determinar las acciones prioritarias a ejecutar para alcanzarlos, y con esta información realizar un buen proceso de estimación de costos, el cual nos llevará a determinar el presupuesto total requerido para el proyecto.

Para llevar a cabo una buena estimación presupuestal, el líder o gerente del proyecto debe identificar los elementos físicos que constituyen dicho proyecto, así como las actividades necesarias para ejecutarlo en tiempo y forma, siguiendo el plan maestro. Por lo tanto, debemos prestar especial atención al proceso de estructuración de desglose de las actividades, ya que de esta información se desprenderán los detalles del requerimiento de los recursos necesarios para la ejecución (PMI, 2018).

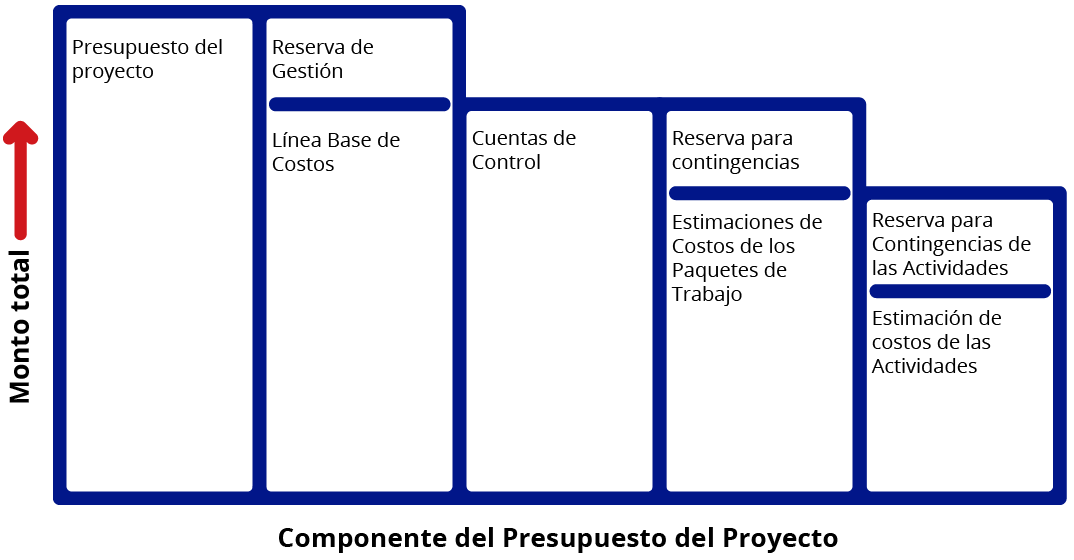

Las estimaciones iniciales deben realizarse tomando en cuenta que, una vez iniciada la ejecución del proyecto, estas podrían sufrir cambios. Derivado de esto último, se hace hincapié en la importancia de realizar las estimaciones con una perspectiva de flexibilidad y adaptabilidad. Para ello se recomienda siempre considerar “reservas” y visualizar una estructura presupuestal como la que expone el PMI en su guía PMBOK (PMI, 2018)para la administración profesional de proyectos.

Ilustración 1. Fuente: PMI. (2018). A guide to the project management body of knowledge:

(PMBOK® guide) (5a ed.). Estados Unidos: PMI.

En esta sección veremos conceptos, herramientas y métodos que nos ayudarán a entender el proceso de estimación y asignación de los recursos, lo cual implica realizar estimaciones presupuestales.

Se explicará lo siguiente:

- El uso de la herramienta “estructura de desglose de trabajo” (EDT) o WBS (Work Breakdown Structure) para detallar y estructurar los paquetes de actividades.

- El uso de la herramienta “estructura de desglose de recursos” o RSB (Resource Breakdown Structure) para estructurar el catálogo de recursos humanos disponibles para el proyecto estratégico.

- Estimación de presupuesto y asignación de recursos.

Explicación

Work Breakdown Structure (estructura de desglose de trabajo)

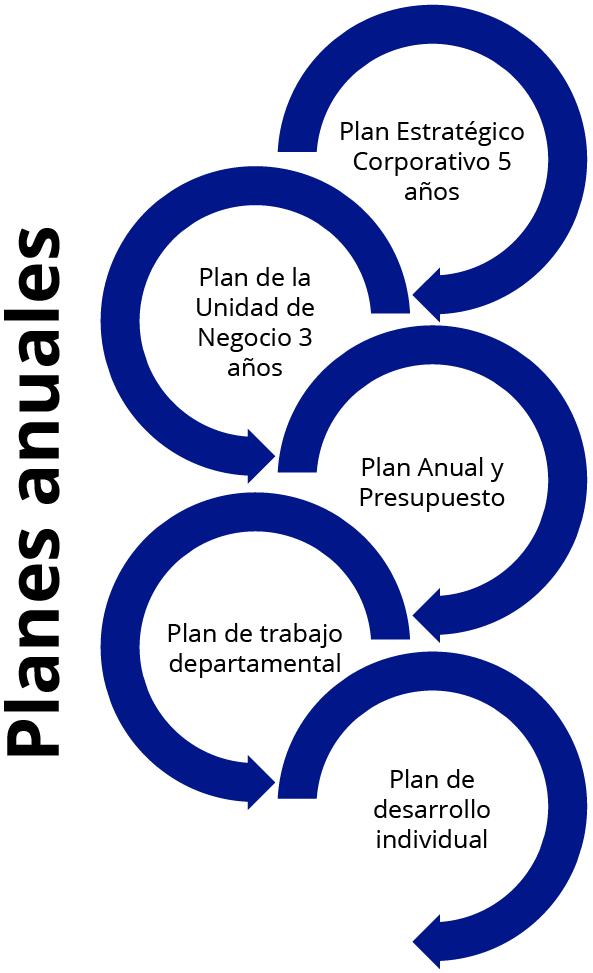

Desde la perspectiva sistémica, menciona Stephen G. Haines (Haines, 2000), la ejecución del plan estratégico corporativo debe visualizarse como un proceso descendente de planeación que consiste de cinco pasos, desde el nivel superior ejecutivo, hasta el nivel operativo, el cual involucra al individuo.

Ilustración 2. Fuente: Haines, S. (2000). The Systems Thinking Approach to Strategic

Planning and Management. Estados Unidos: St-Lucie Press.

Durante dicho proceso, la estrategia, la visión y los objetivos de la misma deben ser compartidos y explicados a los involucrados operativos tanto en la estructura vertical como en la horizontal (ilustración 2). El líder o gerente tiene la responsabilidad de dar a conocer a su equipo de trabajo los objetivos a nivel estratégico que se requieren lograr, con el fin de establecer las acciones prioritarias a realizar a nivel operativo de la unidad de negocio. Es importante que cada integrante operativo tenga muy claro lo que debe hacer y por qué debe hacerlo.

Ejercicio 1. ¿Tienes claros los objetivos prioritarios de tu empresa?

En equipos de tres a cinco integrantes escriban las tres actividades prioritarias a ejecutar y que estén alineadas al cumplimiento de los objetivos estratégicos de la empresa.

- Expliquen las razones por las cuales dichas actividades cumplen con la condición de estar “alineadas con la estrategia corporativa”.

- ¿Qué herramienta y procedimiento usaron para elegir dichas actividades?

En las empresas es frecuente observar que los empleados brindan su mejor esfuerzo para ejecutar las actividades que consideran importantes para su área funcional, sin saber cuál es el objetivo principal estratégico a lograr. Por lo general, no tienen la certeza de cómo su trabajo se conecta con el cumplimiento de la estrategia corporativa, lo cual da como resultado acciones descoordinadas e improductivas para la empresa en su conjunto.

Por lo anterior, es relevante que durante las fases de planeación de la estrategia operativa, esta se desarrolle en conjunto con las personas que van a liderar su ejecución, en equipo, de forma interdepartamental, bajo la misma visión, el mismo sentido y alineados a los mismos objetivos prioritarios corporativos.

¿Cuál es el primer paso en el proceso de planeación y asignación de recursos?

Compartir y explicar la estrategia corporativa al equipo para seleccionar las acciones prioritarias a ejecutarse durante el periodo anual. Para esto, se sugiere desarrollar sesiones de debates y usar herramientas como WBS.

Tip: en las sesiones de debate para decidir qué y qué no debe realizarse, se sugiere usar el proceso propuesto por el profesor Anatol Rapoport explicado en el libro: El arte de resolver problemas, páginas 62 y 63 (Ackoff, 2012).

Puntos importantes

- Seleccionar un proceso metódico para realizar la estructura de desglose de trabajo (WBS). Una referencia metodológica se encuentra en el libro: Practice Standard for Work Breakdown Structures (PMI, 2019).

- Debemos procurar que las sesiones sean interdisciplinarias e interdepartamentales.

- Explicar la estrategia corporativa haciendo uso de la herramienta estructura de desglose de trabajo (WBS).

- Seleccionar una herramienta tecnológica basada en software para dibujar la WBS. Actualmente, hay herramientas de licencia libre en Internet, como Gloomaps (https://www.gloomaps.com/) o de licencia pagada como WBS Chart Pro.

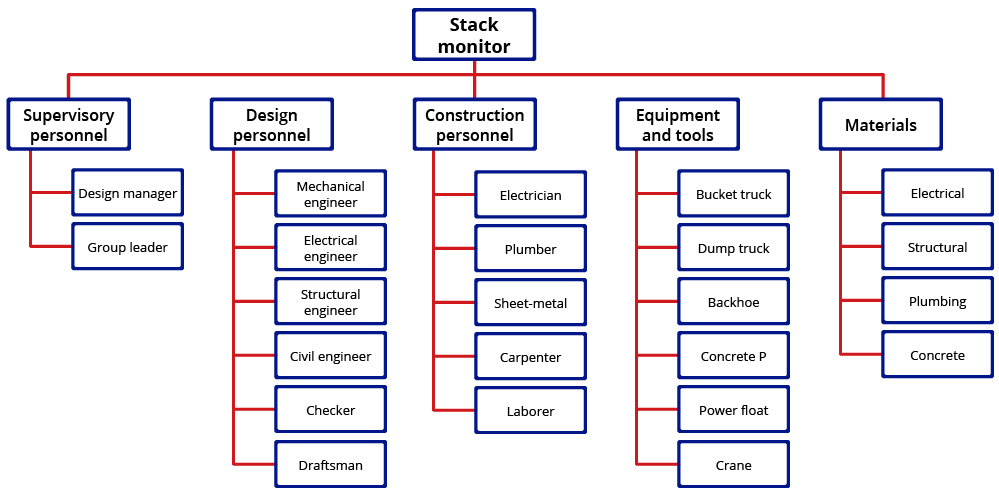

- Una vez creada la estructura de desglose de trabajo (WBS), se procede a planear las acciones específicas a realizar para cada paquete de trabajo, las cuales forman el nivel más bajo del diagrama.

Ilustración 3. Ejemplo de diagrama WBS.

Una vez estructurado el desglose del trabajo o entregables, el gerente deberá coordinar la planeación de las actividades para lograr dichos entregables. Esta planeación consiste en asignar recursos humanos, materiales y tiempos de ejecución para después ejecutar el plan presupuestal con base en esta información.

Ejercicio 1.1

Para los tres objetivos prioritarios seleccionados en el ejercicio 1, desarrollen el desglose de paquetes de trabajo que conforman cada entregable, usando la herramienta WBS. Se sugiere usar una aplicación de licencia libre para ir dibujando el diagrama.

Ejercicio 1.2

Tomando como base la estructura WBS creada, se procede a realizar la planeación de las tareas, la duración para cada una y la asignación de los recursos.

Tip: una herramienta útil para la etapa de planeación consistente en asignación de tiempos y recursos es el software Microsoft Project. No obstante, también existen versiones de licencia gratuita, como la plataforma ProjectLibre, que se mencionó en el tema 1 de este módulo. El enlace de descarga es el siguiente: https://sourceforge.net/projects/projectlibre/

Estructura de desglose de recursos (RBS)

Una buena estimación del presupuesto para un proyecto estratégico se basa en la información proveniente de dos fuentes:

- La estructura de desglose de los paquetes de trabajo o entregables (WBS).

- La estructura de desglose de los recursos disponibles para el proyecto (RBS).

El primero (WBS) enlista las actividades del proyecto y las desglosa a un nivel de detalle en el que pueda gestionarse fácilmente en términos de costo. El segundo (RBS) describe y clasifica los recursos con los que se dispone, en un tipo de catálogo.

El proceso y las herramientas para desarrollar la RBS son los mismos que se utilizan para elaborar la WBS. La importancia de realizar una buena estructura de desglose de recursos radica en que con ello se podrá contar con una mejor visualización de los componentes de costo del que está formado cada recurso y los expresa en costo por unidad.

Tip: para optimizar el proceso de desglose se sugiere realizar previamente una lluvia de ideas usando la técnica de mapas mentales. En Internet hay plataformas online para diseñar mapas mentales, como Mindmeister: https://www.mindmeister.com/es

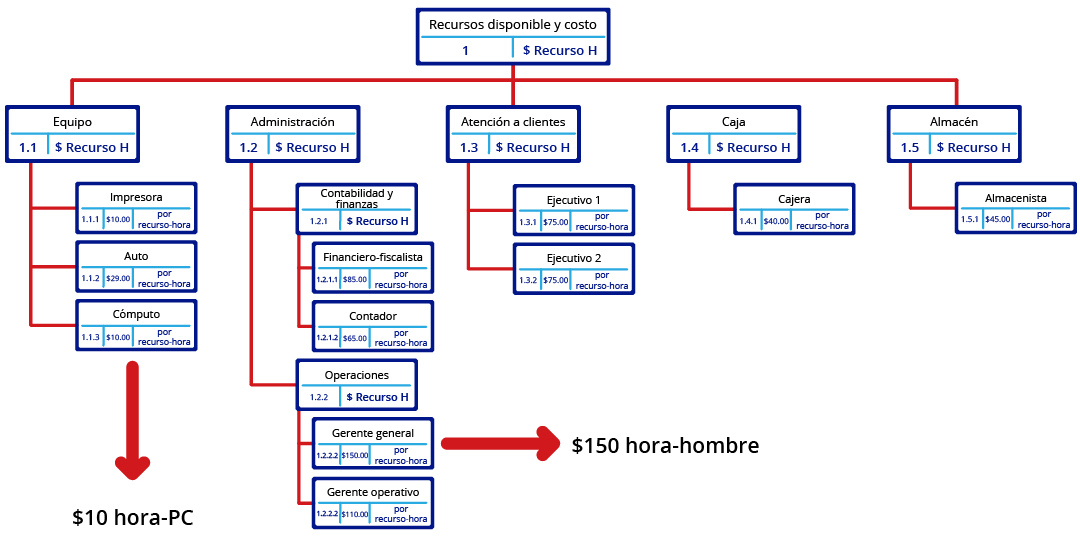

Ilustración 4. Ejemplo de estructura RBS . Fuente: Rad, P. (2002).

Project estimating and cost management. Austria: Management Concepts.

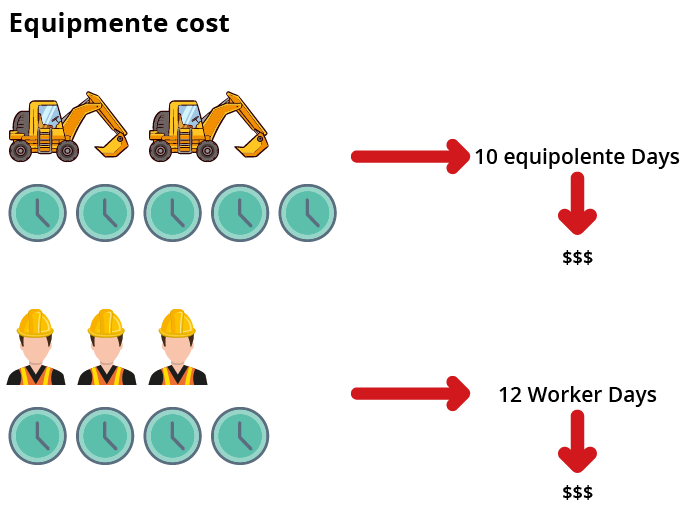

Es importante aclarar que el término “recursos” hace referencia a equipos, materiales, herramientas, licencias, personal y todo aquel elemento o componente que genere un costo al proyecto. Por lo tanto, la RBS resultará ser un catálogo jerárquico que nos informará de los equipos, materiales y personal disponible para el proyecto, asignándoles un costo por unidad de uso. Algunas de las unidades de medida base que se utilizan en el proceso de estructuración de la RBS son las siguientes:

- Hora-hombre

- Día-hombre

- Hora-equipo

- Hora-maquinaria

Ilustración 5. Ejemplo elemento de RBS en unidades de medida base. Fuente: Rad, P. (2002). Project estimating and cost management. Austria: Management Concepts.

Al final, este desglose de recursos o RBS contiene información de la unidad de medida de cada recurso (hora-hombre, metros, pesos, maquina-hora, etc.) y el costo por unidad de medida (por ejemplo, 400 pesos por hora-hombre).

De esta manera, el costo del proyecto y, por ende, la determinación del presupuesto se podrán estimar multiplicando cada elemento del nivel más bajo de la WBS por su correspondiente elemento RBS. De igual manera, al desarrollar la WBS y RBS se obtendrá información de costos por cada partida que conforma el proyecto en su conjunto.

Ejercicio 2.1

Toma como referencia el personal (funciones) de las unidades que diriges y realiza un diagrama RBS que incluya al menos dos niveles en su estructura, y cada nivel con un mínimo de tres elementos. Usa clasificaciones para el primer nivel relacionado con las funciones operativas y el tipo de equipo con el que dispones (ver ejemplo en la ilustración 4: Ejemplo de estructura RBS (Rad, 2002)).

Ejercicio 2.1

Determina el costo por unidad de medida de cada recurso y explica cómo lo obtuviste.

Importante: para su desarrollo integral, la RBS debe tener en cuenta tanto los costos indirectos como los directos de cada componente que integra dicho recurso para determinar su costo por unidad de medida.

La siguiente figura es un ejemplo de una estructura de desglose de recursos (RBS) con costo por unidad de medida.

Ilustración 6. Ejemplo de RBS. Catálogo de recursos.

Estimación de presupuesto y asignación de recursos

Antes de iniciar el proceso de estimación de costos y presupuesto, se debe tener desarrollada la WBS (estructura de desglose de trabajo) y la RBS (estructura de desglose de recursos).

La estimación de costos y el desarrollo del presupuesto pueden considerarse como las actividades más tediosas en el proceso de planeación, ya que requieren de mucha información histórica y estadística, así como de datos que pueden provenir de diferentes fuentes. Algunas de ellas las menciona la guía PMBOK para la administración de proyectos (PMI, 2018):

- Agregación de costos.

- Análisis de reservas.

- Juicio de expertos.

- Relaciones históricas.

La siguiente información es resultado del proceso para determinar el presupuesto (PMI, 2018):

- Línea base de costos.

- Requerimientos de financiamiento.

La línea base de costos es también llamada “plan presupuestal” o “presupuesto base” (Rad, 2002), y es la herramienta que permite monitorear qué nivel de desviación se tiene de los costos reales con respecto a lo presupuestado. El plan presupuestal debe desglosarse de acuerdo con el periodo elegido (mensual, trimestral, anual, etc.) para realizar los análisis comparativos y así poder determinar si los objetivos del proyecto están siendo alcanzados en tiempo y costo.

Con todo lo anterior se puede establecer que una asignación adecuada de recursos al proyecto (especificados, catalogados y costeados dentro de la RBS) depende de un desglose de paquetes de trabajo claro y ordenado (recuperado de la WBS).

Asimismo, debemos considerar que este RBS resulta ser una buena herramienta para evitar la sobrecarga de trabajo a un recurso humano. Este análisis y proceso de asignación también se conoce como nivelación de recursos (PMI, 2018).

Ejercicio 3.1

Tomando como base la información generada de los ejercicios anteriores, desarrollen un plan presupuestal mensual para un periodo de un año.

Ejercicio 3.2

Seleccionen un evento riesgoso, con alta probabilidad de ocurrir y que tenga el potencial de afectar negativamente la unidad de negocio.

- Analicen en grupo las posibles acciones a ejecutar, en caso de que este evento ocurra.

- Elijan tres acciones y, usando las herramientas WBS, RBS y ProjectLibre, determinen los paquetes de trabajo para cada acción.

- Determinen el costo (presupuesto) de ejecutar cada acción.

- Elaboren un cronograma de la secuencia de actividades para ejecutar la acción contingente.

Cierre

Una empresa tiene como uno de sus objetivos crear riqueza para los stakeholders. Para ello se procura mantener y mejorar, principalmente, la rentabilidad sobre los activos y sobre el capital invertido. De aquí la importancia de seleccionar un buen proceso de estimación de costos y presupuesto que nos permita optimizar el uso de los recursos desde una perspectiva financiera (Rothaermel, 2019).

La ejecución de un proyecto estratégico implica el uso de recursos monetarios que, de no manejarse de forma adecuada, puede impactar en el éxito de la estrategia corporativa. La estimación de costos depende principalmente de dos elementos:

- Los recursos asignados a los trabajos del proyecto de ejecución.

- La estimación del costo por unidad de medida de dichos recursos.

Para asignar de manera óptima los recursos a cada una de las actividades del proyecto, se requieren tener claros los objetivos y el alcance en términos de actividades implicadas en el logro de cada objetivo. La herramienta llamada estructura de desglose del trabajo (EDT), también conocida como WBS (Work Breakdown Structure) nos ayuda a detallar y visualizar los paquetes de trabajo que conformarán el alcance del proyecto.

Por otro lado, la herramienta llamada estructura de desglose de recursos o RBS (Resource Breakdown Structure) cumple con la función de optimizar el proceso de costeo por unidad de medida de los recursos disponibles para el proyecto. Por lo tanto, el costo total es el resultado de multiplicar cada uno de los paquetes de trabajo que se especifican en la WBS, por cada uno de los paquetes de recursos correspondientes que se detallan en la RBS (verilustración 6. Ejemplo de RBS. Catálogo de Recursos).

Por último, con la información de costos totales que se obtuvo de la WBS y RBS se realiza el plan presupuestal, adicionando la información del cronograma de trabajo. Podemos concluir que el proceso de estimación presupuestal y la asignación de recursos requiere de tres actividades:

- Estructura de desglose de trabajo (WBS).

1.1 Herramienta tecnológica sugerida de apoyo. - 1.1.1. WBS Chart Pro - Licencia de pago.

- 1.1.2. Gloomaps (https://www.gloomaps.com/) - Open Source.

- 1.1.3. Mapas mentales (www.mindmeister.com) - Open Source.

- Desarrollo del catálogo de recursos disponibles con costo (RBS).

2.1 Herramienta tecnológica sugerida de apoyo.- 2.1.1 WBS Chart Pro.

- 2.1.2. Gloomaps (https://www.gloomaps.com/) - Open Source.

- Elaboración del cronograma de actividades y asignar los recursos disponibles en el RBS.

3.1 Herramienta tecnológica sugerida de apoyo.- 3.1.1 Microsoft Project.

- 3.1.2 ProjectLibre - Open Source.

- Realizar el proceso de nivelación de recursos para evitar sobrecargas de trabajo a los recursos humanos.

4.1 Herramienta tecnológica sugerida de apoyo.- 4.1.1 Microsoft Project.

- 4.1.2 Project Libre - Open Source.

- Elaborar un plan presupuestal como información base para las etapas de monitoreo y control del proyecto.

Referencias bibliográficas

- Ackoff, R. (2012). El arte de resolver problemas. México: Limusa.

- Haines, S. (2000). The Systems Thinking Approach to Strategic Planning and Management. Estados Unidos: St-Lucie Press.

- PMI. (2018). A guide to the project management body of knowledge: (PMBOK® guide) (5a ed.). Estados Unidos: PMI.

- PMI. (2019). Practice Santandar for Work Breakdown Structures (3a ed.). Estados Unidos: Global Edition.

- Rad, P. (2002). Project estimating and cost management. Austria: Management Concepts.

- Rothaermel, F. (2019). Strategic Management (4a ed.). Estados Unidos: McGraw-Hill.

Para saber más

Lecturas

- Para conocer más acerca de la estructura de desglose de trabajo (Work Breakdown Structure), te sugerimos leer lo siguiente:

APM. (s.f.). Use of product breakdown structures and work breakdown structures. Recuperado de https://bit.ly/3xG2SGd

- Para conocer más acerca de la asignación de recursos, te sugerimos leer lo siguiente:

Martín, J. (2018). CÓMO PLANIFICAR LAS RESPONSABILIDADES CON LA MATRIZ RAM. Recuperado de https://www.cerem.mx/blog/como-planificar-las-responsabilidades-con-la-matriz-ram

Videos

- Para conocer más acerca de la estructura de desglose de trabajo, te sugerimos ver:

pm4r. (2019, 15 de mayo). PM4R Work Breakdown Structure [Archivo de video]. Recuperado de https://youtu.be/KGS_iSQIhRg

- Para conocer más acerca de la nivelación de recursos, te sugerimos ver:

liderdeproyecto. (2017, 11 de agosto). Nivelación de los recursos del proyecto [Archivo de video]. Recuperado de https://youtu.be/m1GyD9DuJ4k

Checkpoint

Asegúrate de:

Asegúrate de:

- Entender la herramienta Work Breakdown Structure (WBS) para estructurar los componentes de un proyecto estratégico.

- Entender la herramienta Resource Breakdown Structure (RBS) para clasificar, catalogar y costear los recursos disponibles.

- Comprender el proceso de combinar la información generada por la WBS y la RBS para facilitar el proceso de asignación de recursos y de estimación presupuestal.

- Entender el proceso de nivelación de recursos humanos y conocer herramientas tecnológicas de software que facilitan dicho proceso.