Introducción

La razón de ser de una estrategia es lograr una ventaja competitiva y sostenible, por lo que gracias a ello una empresa logra generar valor para sus clientes, colaboradores, accionistas o socios. Aunque el plan estratégico marca el camino a seguir para lograr los objetivos de largo plazo, existe una variable indispensable para implementar una buena ejecución y convertir dicho plan en una realidad: la disciplina.

Es importante resaltar que no se puede controlar y gestionar lo que no se mide. Por lo tanto, aunque en teoría resulta fácil comprenderlo, en la práctica resulta complicada la ejecución de actividades orientadas a medir y controlar el desempeño de un proyecto.

Por consiguiente, para garantizar el éxito de un plan estratégico (además de la estructura organizacional y el liderazgo) es importante implementar y ejecutar un buen sistema de medición y control. Asimismo, es necesario establecer un mecanismo de incentivos y premios alineados a dicho sistema.

Una empresa con una ventaja competitiva sostenible en el tiempo es una empresa que genera valor económico y contable. Lo anterior se refleja en los indicadores financieros de rentabilidad, tales como el retorno sobre el capital invertido (ROI) o el retorno sobre el capital contable (ROE).

En esta sección se explicarán los fundamentos de tres sistemas de medición y control que optimizan la gestión del plan estratégico, así como la importancia de llevar a cabo dichos procesos.

- Sistema de control y la alineación estratégica.

- Cuadro de mando integral (Balanced ScoreCard).

- Valor ganado (earned value).

Subtema 5.1 Sistemas de control y la alineación estratégica

La Real Academia Española (s.f.) define la palabra alinear como “ajustar en línea dos o más elementos de un mecanismo para su correcto funcionamiento”.

Por tanto, una empresa u organización social alinea en un sistema complejo al mecanismo formado por diferentes elementos con características funcionales diversas que interactúan entre sí. Como resultado de dicha interacción, los elementos pueden modificar sus características, de tal manera que el comportamiento emergente del sistema en su conjunto puede llegar a ser exponencialmente diferente a la suma de los comportamientos de sus elementos.

La siguiente imagen muestra una representación de la dinámica de un sistema complejo, lo cual es una representación

más realista de la dinámica de una empresa

Figura 1. Representación gráfica de sistema complejo.

Por ende, resulta evidente que una empresa funcionará correctamente y generará resultados óptimos, siempre y cuando logre alinear la organización a la visión estratégica.

Por tanto, al tener una dinámica análoga (en vez de un sistema complejo), el sistema de gestión y control debe tomar en cuenta las interacciones entre las partes y no solamente enfocarse en gestionar las acciones de cada elemento.

Este enfoque sistémico-transdisciplinario, propuesto por Senge (2016), permite comprender la importancia de promover el desarrollo de las cinco disciplinas (el dominio personal, aprender en equipo, tener una visión compartida, modificar nuestros modelos mentales y desarrollar un pensamiento sistémico dentro de la organización), las cuales servirán de apoyo para lograr eficientemente los objetivos establecidos por parte de la alta dirección. Asimismo, estas disciplinas constituyen los pilares de una organización inteligente, es decir, una organización que aprende.

Para lograr la ejecución exitosa de una o varias estrategias se requiere formar una organización inteligente y diseñar un sistema de gestión que apoye el proceso de alineación con la visión organizacional. De esta manera, se tendrá una ejecución del proyecto estratégico con mejor aprovechamiento de los recursos, de tal forma que le permita a la empresa obtener su ventaja competitiva, generando valor para todas las personas involucradas.

El caso de la empresa Apple es un claro ejemplo de la importancia de lograr una ventaja competitiva sostenible, ya que no solo logró diferenciarse de la competencia mediante la innovación tecnológica, sino que incrementó su valor económico y de mercado. Por lo tanto, Apple nos enseña que lograr una ventaja competitiva es muy complejo en algunos momentos, aunque es más complicado mantenerla a lo largo del tiempo.

Por otro lado, las experiencias menos favorables de Apple nos muestran que las estrategias deben ser periódicamente revisadas, midiendo la productividad y rentabilidad, así como replanteando acciones (en caso de ser necesario) para impedir la pérdida de la ventaja competitiva.

Por ende, Apple nos muestra la importancia de formar una organización inteligente y de establecer un sistema de gestión estratégica integral, que mida con indicadores claros la efectividad de cada acción, además de estar alineadas a la organización.

Subtema 5.2 El cuadro de mando integral (CMI) o Balanced ScoreCard (BSC)

Kaplan (2009) lo define de la siguiente manera: “el cuadro de mando integral traduce la estrategia y la misión de una organización en un amplio conjunto de medidas de la actuación, que proporcionan la estructura necesaria para un sistema de gestión y medición estratégica”.

Por su parte, las organizaciones empresariales de antaño solían creer que la estrategia y visión corporativa debían ser compartidas y explicadas solamente a los altos directivos. Por tanto, los objetivos de los empleados nunca se vinculaban con los de la estrategia empresarial.

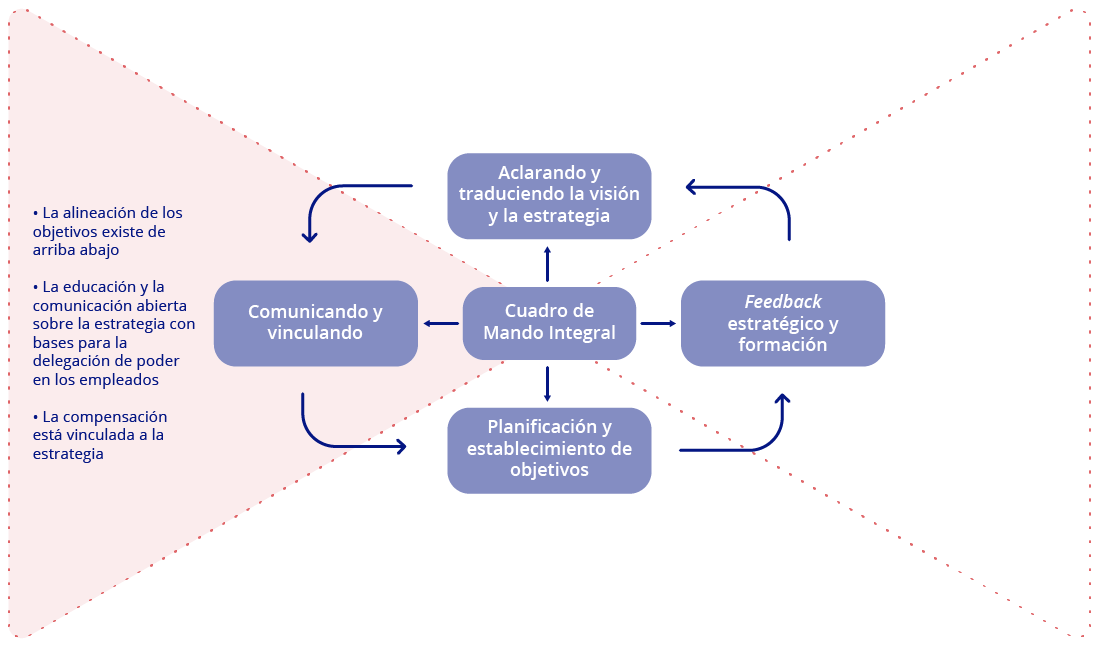

Figura 2. Procesos para alinear la organización.

Fuente: Kaplan, R. (2009). El Cuadro de Mando Integral (3ª ed.). España: Grupo Planeta.

Para hacer crecer una organización se requiere del compromiso de todos los que la integran, el cual se consigue si hay una visión compartida que vincule los objetivos del personal con los de la empresa. Asimismo, lograr una visión compartida implica una serie de procesos dirigidos a comunicar, aclarar y retroalimentar la estrategia en todos los niveles de la organización para alinear la estrategia a la organización.

Por consiguiente, la herramienta de gestión llamada cuadro de mando integral (CMI) ofrece los medios y los procesos para cumplir con la función de comunicar y alinear la visión (figura 2). Por lo tanto, su uso como sistema de gestión y control contribuye al éxito de la ejecución del plan estratégico.

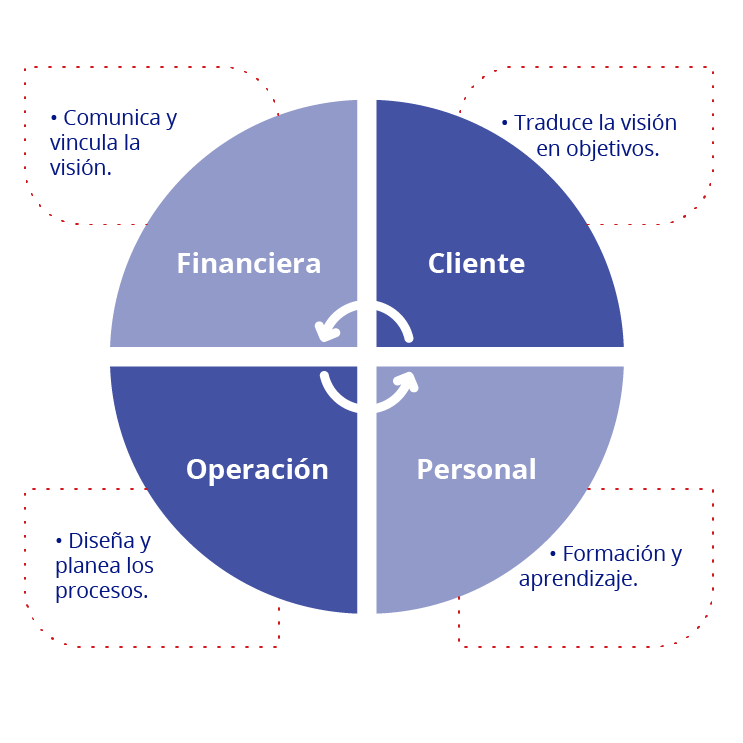

Figura 3. Perspectivas y ventajas del cuadro de mando.

El cuadro de mando integral (CMI) toma en cuenta las interacciones entre los elementos de la empresa, generando indicadores clave para gestionarlos. Asimismo, agrupa los indicadores de desempeño organizacionales en cuatro perspectivas:

- Financiera.

- De la operación.

- Del cliente.

- Del colaborador.

Además, cada una de las perspectivas se satisface al responder las siguientes preguntas:

- ¿Cómo nos ven nuestros inversionistas?

- ¿Cómo creamos valor?

- ¿Cómo nos ven nuestros clientes?

- ¿Qué competencias requerimos desarrollar en nuestros empleados para crear valor?

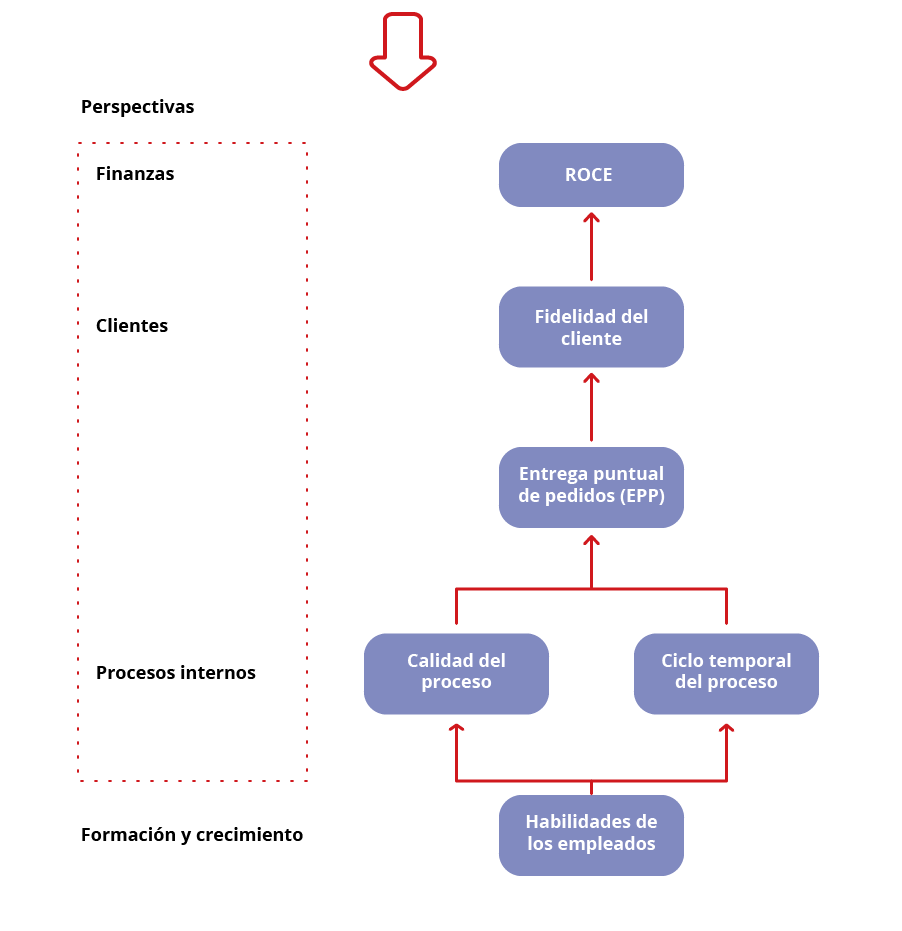

La respuesta a cada pregunta se enfoca en visualizar los posibles indicadores de la actuación requeridos para lograr los objetivos específicos en cada perspectiva. Por tanto, la selección final de los indicadores se realiza mediante un análisis de causa y efecto, mientras que las acciones de cada perspectiva se visualizan como causales de los objetivos de la perspectiva de orden mayor. El siguiente ejemplo aclara el proceso descrito.

Los rendimientos sobre el capital empleado pueden ser una medida de Cuadro de Mando en la perspectiva financiera. El inductor de esta medida podría ser las ventas repetidas y ampliadas a los clientes existentes, el resultado de un alto grado de fidelidad entre esos clientes. Así pues, la lealtad del cliente se incluye en el cuadro de mando (en la perspectiva del cliente) porque se espera que tenga una gran influencia en el ROCE. Un análisis de las preferencias de los clientes puede poner de relieve que la entrega puntual de pedidos (EPP) es altamente valorada por ellos. Así pues, se espera que la EPP conduzca a una mayor fidelidad de los clientes, que a su vez se espera que conduzca a una mejor actuación financiera. La fidelidad del cliente y la EPP se incorporan como indicadores dentro de la perspectiva del cliente del cuadro de mando (...), el proceso sigue adelante hasta cubrir las cuatro perspectivas mediante la relación causa-efecto.

Fuente: Kaplan, R. (2009). El Cuadro de Mando Integral (3ª ed.). España: Grupo Planeta.

Figura 4. CMI del ejemplo.

Fuente: Kaplan, R. (2009). El Cuadro de Mando Integral (3ª ed.). España: Grupo Planeta.

Subtema 5.3 Valor ganado

En primera instancia, la implementación de una estrategia corporativa implica establecer los objetivos prioritarios para la organización en su conjunto. Por lo tanto, a partir de dichos objetivos se realiza un proceso de desglose de las acciones a realizar en cada uno de los niveles de la empresa.

Como resultado, se obtiene un conjunto de pequeños proyectos interconectados para formar una especie de línea de producción, en donde el resultado de uno de ellos sirve de alimentación al siguiente proyecto de nivel superior.

Por ende, cada proyecto representa una estrategia a implementar en los siguientes niveles:

- Corporativo: estrategia corporativa.

- Unidades de negocio: estrategia de negocios.

- Niveles funcionales: estrategia funcional.

- Nivel operativo: estrategia operativa.

De los proyectos estratégicos arriba mencionados, el proyecto corporativo es el que debe contar con un sistema de medición y control que tome en cuenta los objetivos financieros y los no financieros, gestionando al mismo tiempo el proceso de alineación de la visión al resto de la empresa. Este tipo de gestión estratégica se puede llevar a cabo con el sistema de cuadro de mando integral (CMI).

Por otro lado, los proyectos que sirven de apoyo para lograr los objetivos prioritarios de la empresa deben ser gestionados y controlados para garantizar un buen desempeño de ejecución en tiempo, costo y alcance.

El sistema de medición y control del valor ganado (VG) proporciona las herramientas para gestionar el desempeño de la ejecución de un proyecto (en términos de las tres variables mencionadas anteriormente). Se enfoca en responder las siguientes preguntas:

- ¿Estamos adelantados o atrasados respecto al cronograma base de actividades?

- ¿Estamos ejerciendo el presupuesto de manera eficiente?

- ¿Cuál sería el costo final del proyecto si continuamos ejecutándolo de la manera actual?

- ¿Cuántos días (semanas, meses, años) adicionales nos llevará terminar el proyecto si seguimos con el ritmo actual?

- De acuerdo con el plan base, ¿se están cumpliendo los objetivos en tiempo y forma?

- ¿Qué nivel de desempeño de ejecución en tiempo y costo tiene el proyecto?

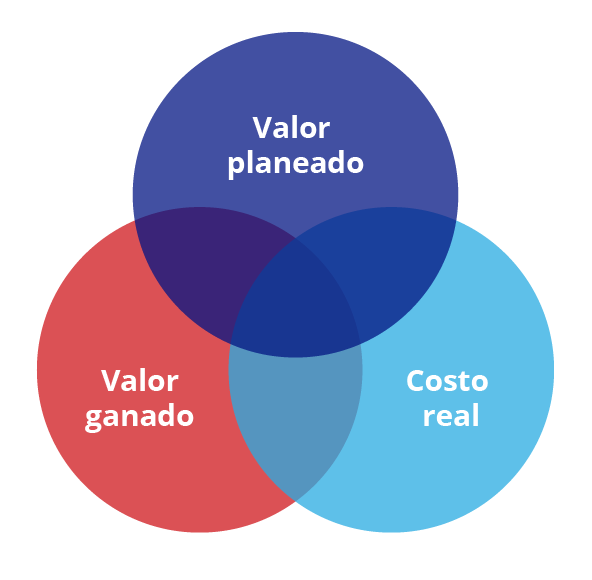

En consecuencia, es recomendable realizar el proceso de medición y control de los proyectos de nivel jerárquico bajo con el método del valor ganado (VG) y visualizarlo como complemento al sistema CMI. El método VG se fundamenta en la medición y análisis comparativo de tres elementos base:

Figura 5. Elementos del Método VG.

Fuente: Project Management Institute. (2005). Practice Standard for Earned

Value Management (1ª edición). Estados Unidos: Global Standard.

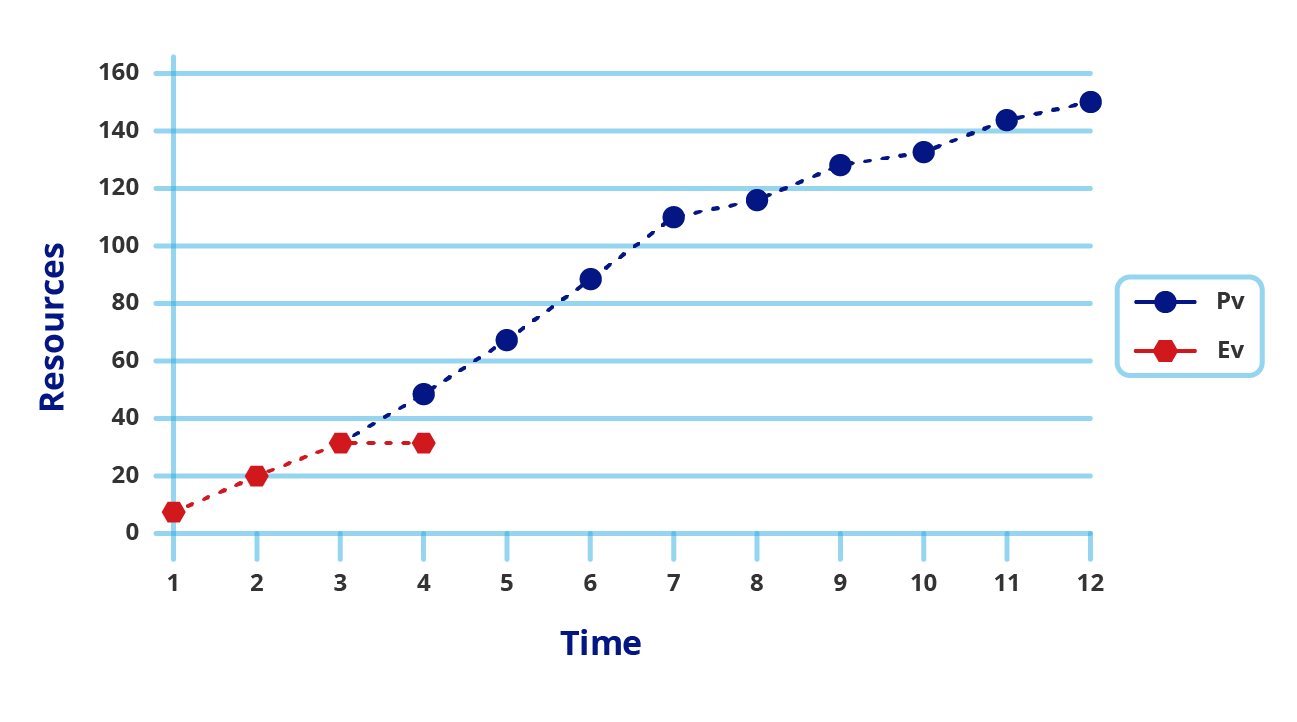

- Valor planeado (VP): es el plan presupuestal autorizado a ejercer durante el tiempo programado de ejecución del proyecto. Es un valor numérico acumulado que indica la proporción del presupuesto planeado, ejercido al corte. Se le conoce también como línea base presupuestal y es el valor que se usa para realizar el análisis comparativo con el costo real al corte y el valor ganado.

Figura 6. Valor planeado de un proyecto XYZ.

Fuente: Project Management Institute. (2005). Practice Standard for Earned Value

Management (1ª edición). Estados Unidos: Global Standard.

- Valor ganado (EV): representa el trabajo realmente ejecutado al corte y es proporcional al costo previamente planeado. En otras palabras, es el trabajo realizado expresado al costo del valor planeado para ese trabajo. En la figura 6 se presenta un ejemplo en donde se compara el valor ganado al corte con el monto del valor planeado en esa fecha.

Ejemplo:

En la fecha 4 se realiza un corte para analizar el desempeño de la ejecución. Se observa que la ejecución real de trabajo ha sido del 60% del total planeado a ejecutar en dicha fecha. El 100% representa, de acuerdo con el valor planeado, un costo de 50. Por tanto, si el avance ha sido del 60%, entonces el costo correspondiente a dicho avance debe ser: VG(EV) = 0.60*50 = 30

Figura 7. Valor planeado vs. valor ganado (ejemplo de proyecto XYZ).

Fuente: Project Management Institute. (2005). Practice Standard for Earned Value

Management (1ª edición). Estados Unidos: Global Standard.

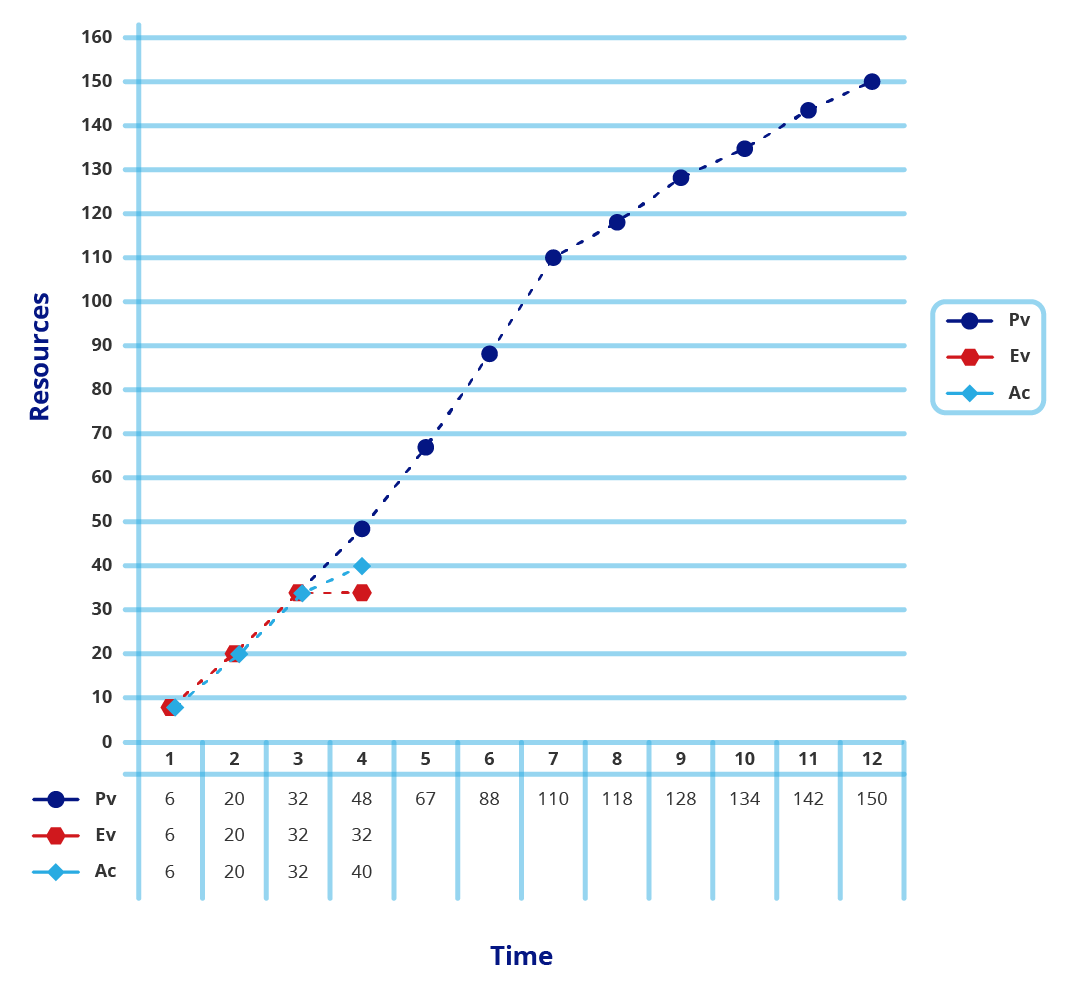

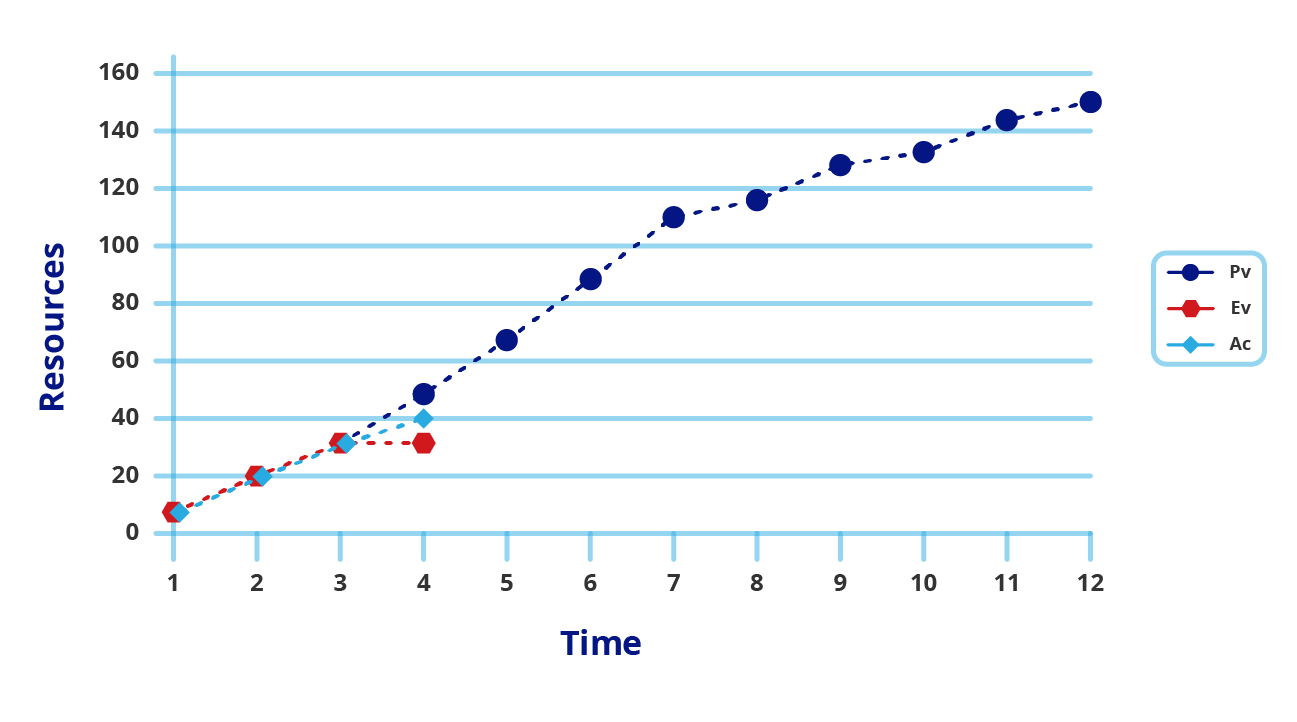

- Costo real: representa el monto real erogado para lograr el avance reportado al corte. Es la cantidad total real de recursos usados para lograr terminar el trabajo reportado al corte. En la figura 8(a) se muestra un ejemplo gráfico de la representación del costo real (AC).

Debate:

En la ilustración se aprecia que el costo real (AC) es mayor que el valor ganado (EV), pero menor al valorplaneado (PV). Entonces, respecto al desempeño en costo y tiempo, ¿qué conclusión se puede obtener de la gráfica?

Figura 8(a).

Figura 8(b). Costo real vs valor planeado y valor ganado.

Fuente: Project Management Institute. (2005). Practice Standard for Earned Value

Management (1ª edición). Estados Unidos: Global Standard.

Nota: Una hoja de cálculo de Excel es una buena herramienta para analizar (numérica y gráficamente) el desempeño de un proyecto basado en el análisis comparativo del valor planeado, el valor ganado y el costo real.

Por último, una vez que se han desglosado y planeado las actividades, el presupuesto del proyecto se puede calcular con los siguientes indicadores de desempeño, basado en las tres variables analizadas:

- Índice de desempeño en costo (IDC):

, si IDC < 1. El proyecto está resultando alto en costo. Si IDC > 1, el proyecto está resultando más abajo en costo que el presupuestado.

, si IDC < 1. El proyecto está resultando alto en costo. Si IDC > 1, el proyecto está resultando más abajo en costo que el presupuestado. - Índice de desempeño en tiempo (IDT):

, si IDT < 1. El proyecto presenta atraso. Si IDT > 1, el proyecto va adelante del cronograma.

, si IDT < 1. El proyecto presenta atraso. Si IDT > 1, el proyecto va adelante del cronograma. - Estimación de tiempo para completar el proyecto (ETC):

, donde

, donde  representa la duración del proyecto planeado originalmente.

representa la duración del proyecto planeado originalmente.

- Ejemplo: el proyecto XYZ presenta un valor IDT de 0.667 en la fecha 4, el cual originalmente se planeó terminar en 12 meses. Por tanto, se estima que el proyecto (con el ritmo actual) se termine en ETC= 12

= 17.99 meses (casi 6 meses más tarde).

= 17.99 meses (casi 6 meses más tarde).

- Ejemplo: el proyecto XYZ presenta un valor IDT de 0.667 en la fecha 4, el cual originalmente se planeó terminar en 12 meses. Por tanto, se estima que el proyecto (con el ritmo actual) se termine en ETC= 12

- Estimación de costo al término del proyecto (ECt):

, donde PT representa el costo total planeado del proyecto.

, donde PT representa el costo total planeado del proyecto.

- Ejemplo: el proyecto XYZ presenta un valor IDC de 0.80 en la fecha 4, en donde el costo total planeado fue de $150. Por tanto, se estima que el proyecto (con el ritmo actual) tendrá un costo al término de ECt= $150

= $187.5 (casi 38 pesos más caro).

= $187.5 (casi 38 pesos más caro).

- Ejemplo: el proyecto XYZ presenta un valor IDC de 0.80 en la fecha 4, en donde el costo total planeado fue de $150. Por tanto, se estima que el proyecto (con el ritmo actual) tendrá un costo al término de ECt= $150

Es importante resaltar que el Project Management Institute (2005) ha desarrollado la guía Practice Standard For Earned Value Management, enfocado a la explicación y el desarrollo a profundidad del método del valor ganado.

Ejercicio final:

Toma de referencia los valores de valor planeado, valor ganado y costo real, los cuales se especifican en la gráfica de la figura 8(a). Calcula los indicadores mencionados previamente, usando las fórmulas especificadas.

Cierre

El objetivo principal de una estrategia corporativa es lograr una ventaja competitiva sostenible, ya que dicha ventaja proporcionará las bases para la generación de valor a la empresa. Por otro lado, lograr el objetivo mencionado depende de una buena ejecución de la estrategia, lo cual a su vez requiere del compromiso de todos los elementos de la corporación empresarial. Por lo tanto, solamente mediante el proceso de vinculación de los objetivos estratégicos corporativos con los de los empleados, se consigue el compromiso requerido para la ejecución estratégica.

Por otro lado, la herramienta de gestión estratégica, llamada cuadro de mando integral, proporciona los medios para alinear la visión estratégica a lo largo de los diferentes niveles de la organización. Asimismo, permite comunicar y aclarar la estrategia con todos los involucrados, al tiempo que promueve la retroalimentación para establecer las acciones pertinentes a ejecutar a nivel operativo.

Del mismo modo, el CMI genera un conjunto de indicadores de desempeño distribuidos en cuatro perspectivas, estableciendo una relación de causa y efecto entre ellos, por lo que de esta manera se puede establecer un sistema de gestión y control, el cual al mismo tiempo puede ser usado para desarrollar el sistema de incentivos y recompensas basados en el mismo CMI.

Lo anterior es posible ya que la herramienta considera elementos e indicadores tanto financieros como operativos, y de procesos internos y comerciales (cliente). Entonces, como punto de partida, se requiere tomar los objetivos prioritarios de la estrategia corporativa para desarrollarlo.

Finalmente, hay que reforzar la idea de que un sistema de gestión y control alternativo, enfocado en el desempeño en costo y en tiempo de un proyecto, es el valor ganado. El método sistémico tiene como objetivo generar información al corte que permita al líder o gerente determinar la calidad de la ejecución del proyecto en términos de costo-presupuesto.

Por lo anterior, este método no puede ser usado como sistema integral de gestión estratégico, sino como un complemento analítico para el proceso de monitoreo y control de los proyectos ejecutados, con el fin de tener objetivos específicos determinados por el CMI, alineados a la estrategia.

Referencias bibliográficas

- Kaplan, R. (2009). El Cuadro de Mando Integral (3ª ed.). España: Grupo Planeta.

- Project Management Institute. (2005). Practice Standard for Earned Value Management (1ª ed.). Estados Unidos: Global Standard.

- Real Academia Española. (s.f.). Alinear. Recuperado de https://dle.rae.es/alinear

- Senge, P. (2016). La Quinta Disciplina. Mexico: Ediciones Granica.

Para saber más

Lecturas

- Para conocer más acerca del comando de mando integral, te sugerimos leer lo siguiente:

Trinidad, M., Chavez, M., y Moreno, S. (s.f.). El Balanced Scorecard, una herramienta para la planeación estratégica. Recuperado de https://bit.ly/3CKXl4L

- Para conocer más acerca de la planeación estratégica, te sugerimos leer lo siguiente:

Codina, A. (2010). El Arte de la Ejecución de la Estrategia. Revista Ciencias Estratégicas, 18(24). Recuperado de https://www.redalyc.org/pdf/1513/151316944004.pdf

Videos

- Para conocer más acerca del valor ganado, te sugerimos ver lo siguiente:

Iván Martínez Lima. (2020, 29 de marzo). Qué es la CURVA "S" y cómo me ayuda a CONTROLAR mejor mis PROYECTOS- Método del VALOR GANADO [Archivo de video]. Recuperado de https://youtu.be/ZKhxFas7XIA

- Para conocer más acerca del liderazgo en la ejecución, te sugerimos ver lo siguiente:

TED. (2014, 19 de mayo). Simon Sinek: Por qué los buenos líderes dan seguridad [Archivo de video]. Recuperado de https://youtu.be/lmyZMtPVodo

Podcasts

- Para conocer más sobre negocios y estrategias, te sugerimos escuchar lo siguiente:

Americas Business Channel. (s.f.). Videos. Recuperado de https://www.youtube.com/c/AmericasBusinessChannel/videos

Checkpoint

Asegúrate de:

Asegúrate de:

- El CMI es una herramienta de gestión estratégica que además ayuda a vincular y alinear la estrategia corporativa con los objetivos del personal.

- El método de valor ganado es un sistema que puede implementarse en una hoja de Excel, el cual ayuda a medir y gestionar el desempeño del proyecto durante su ejecución.

- Es importante analizar las interacciones, así como el tipo de interacciones entre los componentes de la empresa para establecer un sistema de control y medición para el plan estratégico.

- El desarrollo del CMI debe involucrar todos los niveles de la empresa

- Es importante promover una cultura de la ejecución sobre las bases de las siguientes disciplinas (Senge, 2016):

- Dominio personal.

- Aprendizaje en equipo.

- Modelos mentales.

- Visión compartida y pensamiento sistémico.