Módulo 2 / Semana 8

Tema 8. Proyectos de inversión

Introducción

De la contabilidad financiera obtenemos el ciclo contable. Los estados financieros básicos informan sobre el desempeño financiero del negocio, su rentabilidad y liquidez. Las actividades que se realizan en los procesos contables de registro de transacciones y ajustes se llevan a cabo con el principal objetivo de elaborar los estados financieros.

Las proyecciones financieras se obtienen de toda la información reunida y analizada a partir de los estados financieros, y sirven para visualizar el negocio en el futuro y decidir qué acciones tomar hoy para lograr un resultado óptimo. Otro criterio que ayuda a tomar estas decisiones es evaluar si un proyecto se debe aprobar desde una perspectiva de inversión para generar utilidades o no.

Explicación

8.1. Definición y clasificación de proyectos de inversión

Los proyectos de inversión necesitan recursos para llevarse a cabo, por lo que se evalúan financieramente para conocer su factibilidad económica, contrastada con la viabilidad técnica, ambiental, social y jurídica.

Estos comienzan en toda organización sin jerarquías, ya que las empresas funcionan en sistemas. Esto indica que, si un subsistema no trabaja como debería, toda la organización se ve afectada. Por ello, es importante crear una cultura empresarial y de inversiones para que las compañías obtengan ganancias y esto se traduzca en efectivo líquido para las empresas.

También se requieren recursos propios, tales como recursos humanos, materiales y técnicos, para lograr la inversión que se espera y obtener beneficios de dichos proyectos.

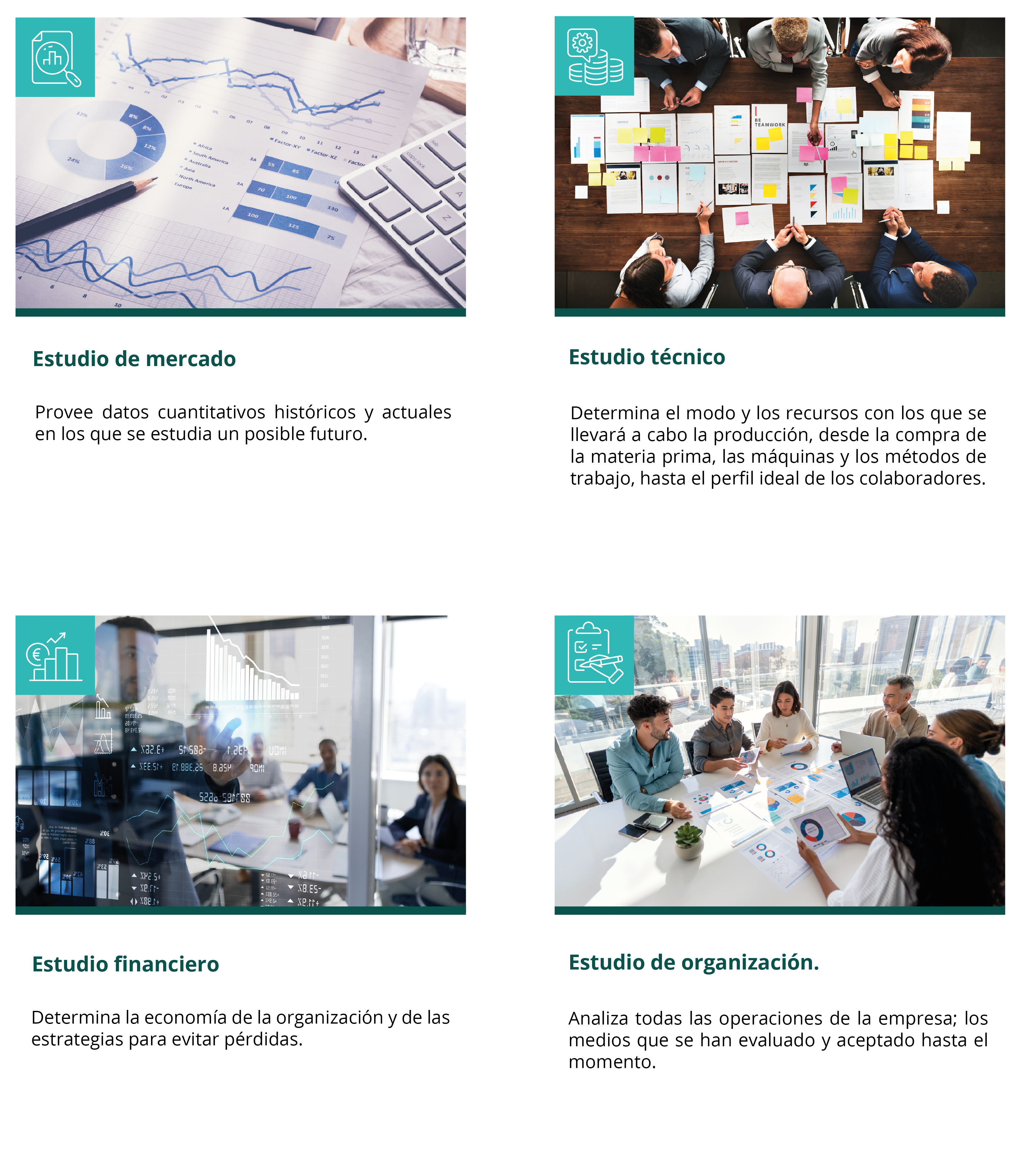

Los cuatro tipos de estudio que conforman un proyecto son:

8.2. Fuentes de financiamiento de un proyecto de inversión

En el análisis financiero es importante preguntarnos sobre el futuro de la organización. Wild, Subramanyam y Halsey (2007) proponen las siguientes cuestiones: ¿La compañía cuenta con los recursos para ser exitosa y crecer?, ¿tiene recursos para invertir en nuevos proyectos?, ¿cuáles son sus fuentes de financiamiento?, ¿cuál es su capacidad de producir utilidades a futuro?

El financiamiento consiste en obtener fondos para comenzar, continuar o invertir en los negocios y se puede obtener de distintas fuentes, a corto o largo plazo.

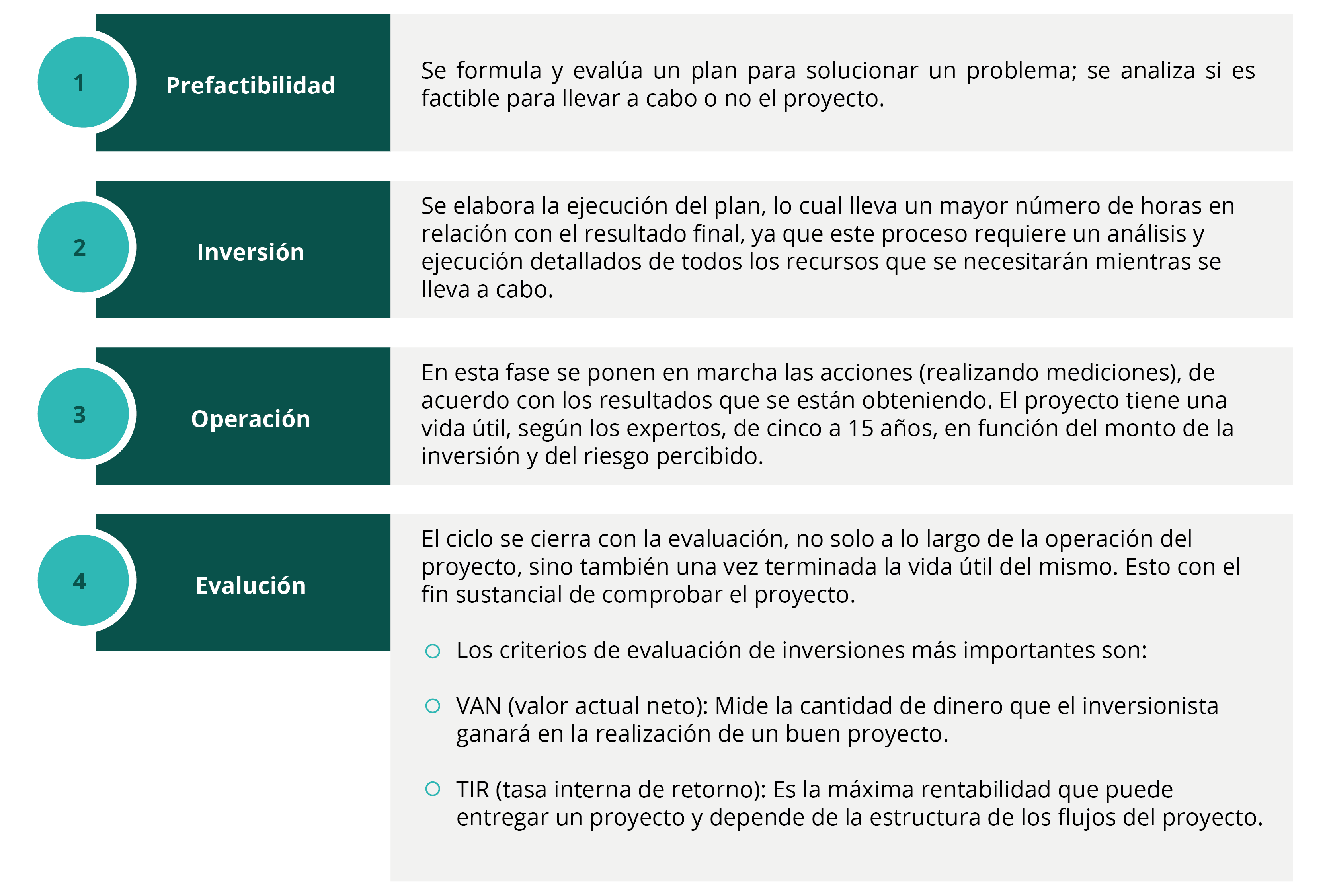

8.3. El ciclo de proyectos de inversión

El ciclo de proyectos de inversión es la agrupación de fases a través de las cuales se analiza un proyecto de inversión desde el punto de inicio y se propone un plan para resolver un problema o una necesidad. Después se estudia, se realizan planes de acción, se dan soluciones y se prosigue a la inversión e implementación de las ideas.

Sus fases son las siguientes:

La fórmula del valor actual neto (VAN), es:

Donde:

II – Inversión inicial del proyecto

FNE1 – Flujo neto de efectivo del período 1

FNE2 – Flujo neto de efectivo del período 2

FNEn – Flujo neto de efectivo del período “n”

i – Tasa de descuento (% de tasa de rentabilidad)

Los criterios de evaluación de inversiones más importantes son:

- VAN (valor actual neto): Mide la cantidad de dinero que el

inversionista ganará al realizar un buen proyecto.

- Si el VAN es igual o mayor a cero, se acepta el proyecto de inversión, ya que significa que se recupera la inversión más la tasa de rentabilidad deseada.

- Si el VAN es menor a cero, se rechaza el proyecto de inversión, ya que significa que no se recupera la inversión y/o la tasa de rentabilidad deseada.

- TIR (tasa interna de retorno): Es la máxima rentabilidad que puede entregar un proyecto y depende de la estructura de los flujos del mismo.

Ejemplo.

A la Junta de Accionistas de una empresa les proponen llevar a cabo un proyecto de inversión para lo cual deben dar un desembolso inicial de $15,000,000.00, explicándoles que durante los próximos cuatro años los flujos netos de efectivo ascenderán respectivamente a $5,000,000.00, $5,000,000.00, $3,000,000.00 y $3,000,000.00. Si los accionistas requieren una tasa de rendimiento mínima aceptable del 5% cada año, ¿les propondrías aceptar o rechazar este proyecto de inversión?

Procede a resolver aplicando la fórmula del valor actual neto:

Se rechaza por ser un resultado negativo, y al ser menor a cero no se recupera la totalidad de la inversión y/o el rendimiento esperado.

Cierre

Fajardo y Soto (2018) definen la evaluación financiera como el proceso de selección de proyectos de inversión, aunado al conocimiento que la compañía posee sobre los criterios que se consideran para decidir la inversión. Por lo que, la evaluación financiera es crucial para el logro de los objetivos financieros de la empresa.

Antes de finalizar, contesta la siguiente autoevaluación que te ayudará a medir tus conocimientos:

Checkpoint

Asegúrate de:

- Conocer la definición de un proyecto de inversión.

- Identificar distintas fuentes de financiamiento.

- Reconocer las fases de los proyectos de inversión.

Bibliografía

- Fajardo, M., y Soto, C. (2018). Gestión Financiera

Empresarial. Ecuador: Ediciones UTMACH.

ISBN: 978-9942-24-110-8 - Wild, J., Subramanyam, K., y Halsey, R. (2007). Análisis de

Estados Financieros. México: McGraw-Hill Interamericana.

ISBN-13: 978-970-10-6112-1

ISBN-10: 970-10-6112-8

La obra presentada es propiedad de ENSEÑANZA E INVESTIGACIÓN SUPERIOR A.C. (UNIVERSIDAD TECMILENIO), protegida por la Ley Federal de Derecho de Autor; la alteración o deformación de una obra, así como su reproducción, exhibición o ejecución pública sin el consentimiento de su autor y titular de los derechos correspondientes es constitutivo de un delito tipificado en la Ley Federal de Derechos de Autor, así como en las Leyes Internacionales de Derecho de Autor.

El uso de imágenes, fragmentos de videos, fragmentos de eventos culturales, programas y demás material que sea objeto de protección de los derechos de autor, es exclusivamente para fines educativos e informativos, y cualquier uso distinto como el lucro, reproducción, edición o modificación, será perseguido y sancionado por UNIVERSIDAD TECMILENIO.

Queda prohibido copiar, reproducir, distribuir, publicar, transmitir, difundir, o en cualquier modo explotar cualquier parte de esta obra sin la autorización previa por escrito de UNIVERSIDAD TECMILENIO. Sin embargo, usted podrá bajar material a su computadora personal para uso exclusivamente personal o educacional y no comercial limitado a una copia por página. No se podrá remover o alterar de la copia ninguna leyenda de Derechos de Autor o la que manifieste la autoría del material.