Contexto

¿Recuerdas el caso de Agencia y Asociados?

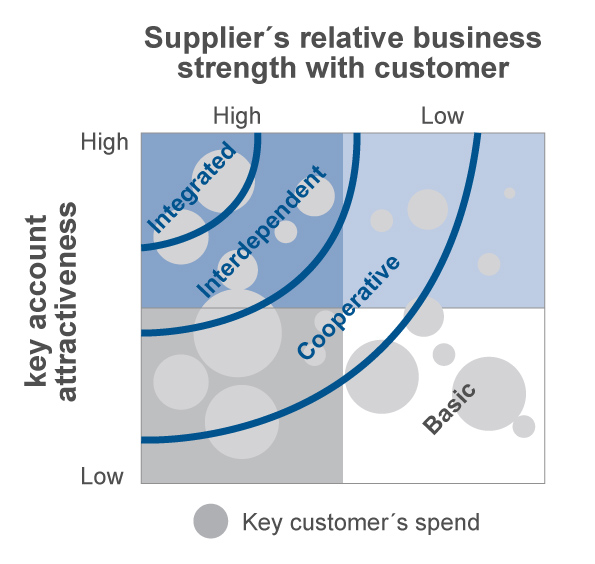

La empresa manejaba una clasificación de las cuentas en función del volumen de compra generado por cada uno de sus clientes. Obsérvala de nuevo:

Atractivo de la cuenta

| Cuenta | Tamaño | Estatus | Ganancia anual | Porcentaje de facturación |

|---|---|---|---|---|

| Cervecera | Muy grande | En revisión | 2 millones | 30% |

| Lámina de acero | Grande | Cambio de gerente | 0.6 millones | 9% |

| Aerolínea | Grande | Reducción de presupuesto | 0.6 millones | 9% |

| Cementera | Grande | Estables | 0.6 millones | 9% |

| Sorteo | Mediana | Concurso anual | 0.4 millones | 6% |

| Restaurante | Mediana | Estable | 0.3 millones | 5% |

| Tienda de colchones | Mediana | Estable | 0.3 millones | 5% |

| Acumuladores | Mediana | Concurso anual | 0.3 millones | 5% |

| Clínica dental | Chica | Estable | 0.25 millones | 4% |

| Agencia automotriz | Chica | Cambio de gerente | 0.2 millones | 3% |

| Desarrolladora urbana | Chica | En cobranza | 0.2 millones | 3% |

| Camisas | Chica | Concurso anual | 0.2 millones | 3% |

| Software | Chica | Rentabilidad negativa | 0.15 millones | 2% |

| Productora de minerales | Chica | Estable | 0.1 millones | 2% |

| Televisora | Chica | Estable | 0.1 millones | 2% |

| Línea transporte | Chica | Estable | 0.1 millones | 2% |

| Otras cuentas varias | 0.25 millones | 4% |

Preguntas detonadoras o de reflexión:

- ¿Con esta información podrías definir los objetivos de cada cuenta?

- ¿Crees que esta información es suficiente para establecer cuáles son las cuentas clave?

- Tomando en cuenta la información del caso, ¿cuál de las cuentas consideras es la que tiene una relación más complicada?