Subtema 1. Administración financiera

|

| |

|

Ochoa, (2003), describe que en el mundo empresarial actual, las organizaciones tienen que ser redituables, sustentables y competitivas, para lograr esto se debe tener una buena administración. Este proceso, el administrativo, se ha convertido en un asunto complicado gracias los cambios tecnológicos y a la globalización, es por ello que las empresas se apoyan en la administración financiera como herramienta en la obtención de recursos económicos para su desarrollo de operaciones de manera eficiente.

De acuerdo a Bernardo Klisberg, (1983), la administración financiera comprende todo lo relacionado al manejo de los fondos económicos que poseen las organizaciones, sin embargo para este curso significa:

Administración financiera

Es una estrategia que optimiza los recursos financieros para el logro de objetivos con mayor eficiencia y eficacia. |

|

|

|

| |

A partir del concepto anterior, te invito a reflexionar sobre los ámbitos de acción de las finanzas en la empresa, las herramientas que se utilizan en la administración financiera y qué departamento tiene mayor relación con las finanzas.

Si observas cada elemento, se trata sobre el día a día del área financiera, es decir, que un administrador financiero tiene como propósito el maximizar los recursos para aplicar el menor esfuerzo y que se obtenga el máximo rendimiento. |

| |

Todas las empresas requieren de recursos para mantenerse y crecer, por lo cual se debe de establecer la cantidad y calidad adecuada o fijar precios, porque de ahí depende el éxito o fracaso en la empresa. Es importante reducir al máximo los riesgos para cumplir con los inversionistas, accionistas, acreedores, proveedores y todo aquel que tenga relación con el negocio.

Una de las técnicas que utilizan los administradores financieros, de acuerdo a Delgado, (2007), es el análisis financiero, el cual sirve para que toda aquella persona que necesite tomar decisiones y requiera determinar la salud financiera de la empresa, lo haga basado en información que proporciona la contabilidad, que es a través de estados financieros básicos, analizando cuentas individuales y obteniendo el significado correcto, basado en el comportamiento de sus valores con una mejora o deterioro en el periodo analizado. |

|

|

|

| |

|

El análisis financiero emite un diagnóstico de la empresa. Esto se realiza por medio del uso de herramientas, con las cuales se estudia la información y así se generan indicadores sobre la situación de la empresa, basados principalmente en rentabilidad, liquidez y solvencia.

Si los indicadores son inferiores a lo pactado o planeado entonces se recomienda ser corregidos y en regla lo antes posible para que estén bajo norma en la empresa y el inversionista no pierda su patrimonio, los empleados conserven su trabajo, la sociedad permanezca ofreciendo bienes y servicios en la economía.

Las finanzas están tomando cada vez más importancia dentro de las empresas debido a que su principal función es la de generar ganancias para los inversionistas o junta directiva de la empresa. No es una tarea sencilla pues requiere de una correcta selección de proyectos o activos en los cuales invertir. Dicha selección mencionada por Delgado, (2007) se hace por medio de una evaluación objetiva de:

- La medición de los resultados que arrojan las inversiones realizadas con anterioridad.

- El análisis del riesgo que se está corriendo en dichas inversiones.

- La administración eficiente del efectivo, las ventas a crédito y los inventarios.

|

|

|

| |

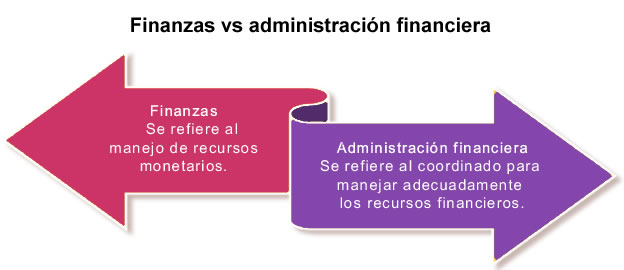

En este punto es posible que llegues a preguntarte si la administración financiera es sinónimo de finanzas, en el siguiente gráfico se describe una distinción entre estos conceptos:

|

Finanzas vs administración financiera, (2015). Elaboración propia. |

| |

Recordarás que la administración financiera dentro de la empresa tiene como propósito alcanzar la productividad con el manejo adecuado del dinero, y esto se verá reflejado en los resultados (utilidades), maximizando el patrimonio de los accionistas, y se relaciona a los siguientes objetivos sugeridos por Gitman, (2000):

| Objetivos de la administración financiera |

| Obtención de los fondos para el desarrollo de la empresa e inversiones. |

| Inversión en activos reales (activos tangibles como inventarios, inmuebles, muebles, equipo, etcétera). |

| Inversión en activos financieros (cuentas y documentos por cobrar). |

| Inversiones temporales de aquellos excedentes que se obtengan de efectivo. |

| Coordinación de resultados (reinversión de las utilidades y reparto de utilidades). |

Administración del capital de trabajo.

|

| Presentación e interpretación de información financiera. |

|

Objetivos de la administración financiera. Adaptados de Laurence J. Gitman, (2000). Elaboración propia. |

| |

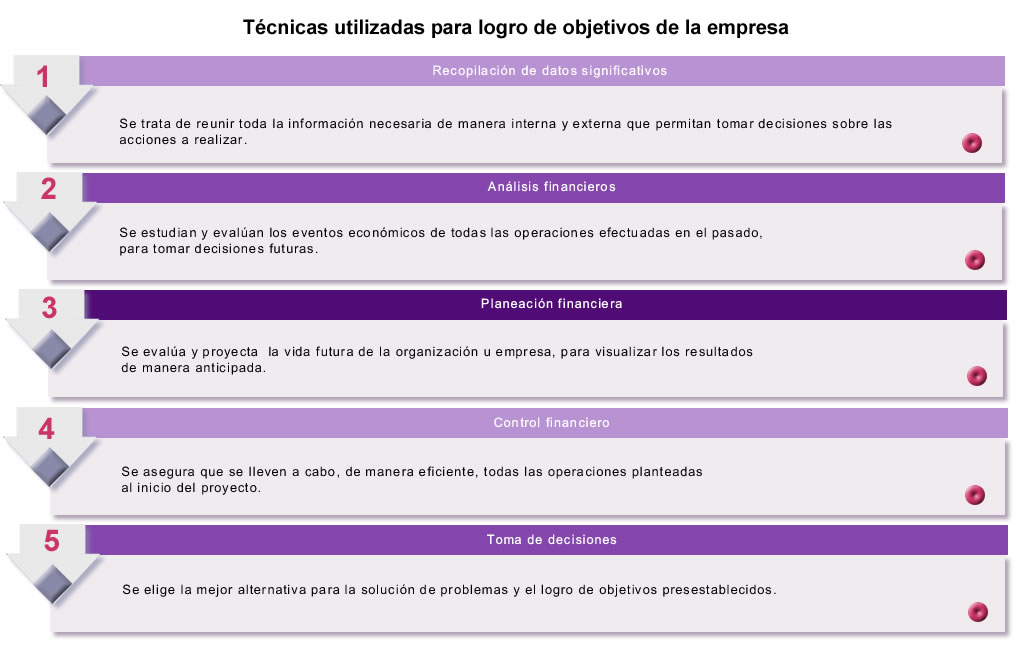

Para lograr los objetivos anteriores se aplican diversas técnicas sugeridas por Gitman, (2000).

|

Técnicas utilizadas en el proceso del logro de objetivos de la empresa. Basado en Gitman, (2000). Elaboración propia. |

| |

Funciones del administrador financiero

Dentro de una empresa, los administradores financieros describen a la administración financiera de acuerdo a sus funciones y responsabilidades, las cuales se refieren a visualizar el desarrollo de todas las operaciones a futuro, así como las inversiones que se puedan realizar en la organización con la finalidad de ser una empresa productiva, rentable y competitiva.

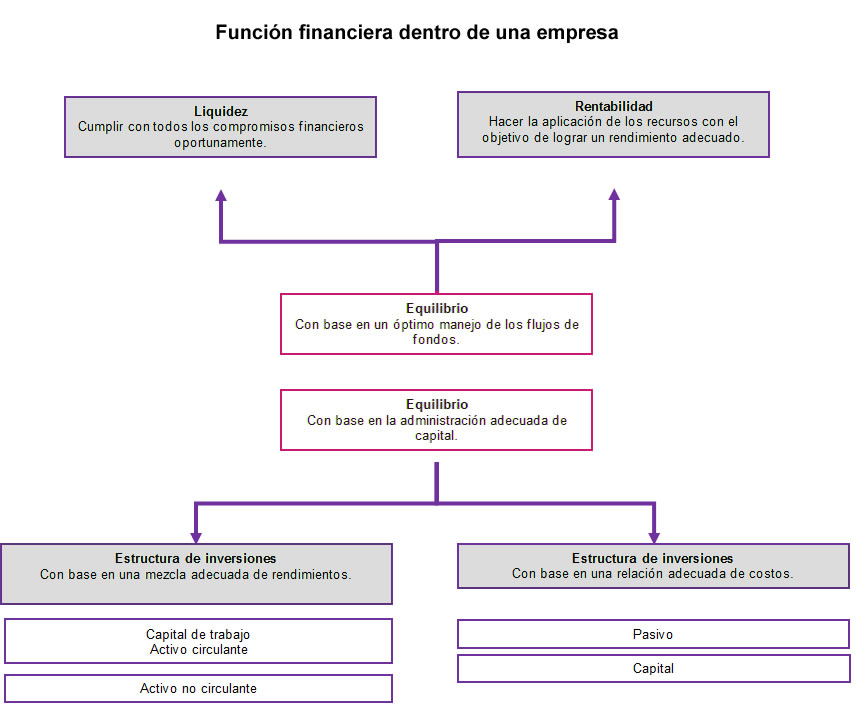

Setzer Ochoa, (2003), muestra de manera gráfica la función financiera dentro de una empresa:

|

Función financiera dentro de una empresa. Setzer Ochoa, (2003). Solo para fines educativos. |

| |

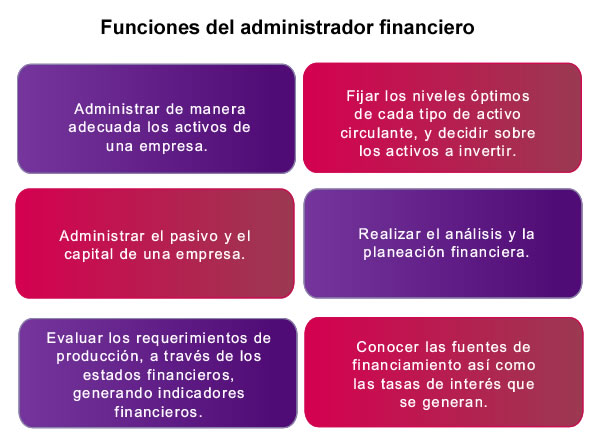

En la imagen anterior puedes observar que la función primordial del administrador financiero se enfoca en maximizar la propiedad de los accionistas, sin embargo, tiene otras funciones que a continuación se describen:

|

Funciones del administrador financiero, (2015). Elaboración propia. |

| |

Por otro lado, entre las responsabilidades del administrador financiero, que india Setzer Ochoa, (2003), se encuentran:

- Coordinación y control de las operaciones.

- Realización del presupuesto y planeación a largo plazo.

- Toma de decisiones de inversión y financiamiento de bienes de capital e inventarios.

- Administración de las cuentas por cobrar y el efectivo.

- Relación de los mercados financieros.

|

| |

En este momento ya conoces lo que es la administración financiera y su diferencia al área de finanzas de una empresa, ya sabes las funciones y responsabilidades del administrador financiero, que como descubriste una de ellas es la evaluación de proyectos o portafolios de inversión, esto es lo que revisarás en el siguiente subtema. |

|

|

|

| |

Subtema 2. Evaluación de portafolios de inversión

|

| |

|

Tanto en casa como en una empresa, cuando el dinero escasea, los proyectos (como comprar un auto o lanzar un nuevo producto) se frenan. Te preguntarás el por qué, sí la razón de ser de una empresa debe de estar basada en el crecimiento (mayores ventas y mayores ingresos), y esto no se dará si se frenan las inversiones. Es por ello que surge como parte del proceso del administrador financiero la técnica de evaluación de los proyectos de inversión.

Evaluación de proyectos de inversión

Es una técnica que permite definir el manejo e inversión del dinero para determinar si es posible pagar los intereses, recuperar la inversión y obtener una ganancia en un plazo determinado.

Álvarez, (2007). |

|

|

|

| |

La evaluación de proyectos es una tarea cada vez más complicada de realizar debido al medio ambiente de los negocios, es por esta razón que organismos financieros internacionales promueven la capacitación de personal interno y externo de las empresas privadas y gubernamentales; para que desarrollen mecanismos de evaluación más adaptables a las economías y que proporcionen más certidumbre a los inversionistas. Asimismo, la evaluación de proyectos, comenta Álvarez, (2007), también se utiliza para solucionar un problema o una situación inesperada que un negocio deberá hacer frente de la mejor manera posible; ya sea:

- Un alto nivel de quejas y devoluciones de productos.

- Un incremento sustancial en costos administrativos o de producción.

- Una baja de precio de los productos o servicios que nuestra competencia ofrece.

- Una pérdida de participación en el mercado.

- Un encarecimiento de los costos financieros de un producto.

Álvarez, (2007) también indica la forma como se aplica la evaluación de proyectos en situaciones como las anteriores es por medio de:

- La definición de un objetivo de análisis.

- La determinación de un parámetro cuantificable de referencia que permita comprar los resultados de la idea.

- La valoración de la mejora en la implementación de la propuesta.

En otras palabras, los proyectos podrán desarrollarse de acuerdo a tres aspectos:

|

Aspectos de desarrollo de los proyectos, (2015). Elaboración propia. |

| |

Rentabilidad de un proyecto

Se dice que la rentabilidad de un proyecto se determina cuando los costos de inversión son menores que los ingresos que se obtendrán.

Álvarez, (2007). |

|

| |

Tomando en cuenta lo que dice Álvarez, (2007), existen muchas empresas que tienen proyectos que son rentables en sí mismos, pero que no son atractivos para los inversionistas o para los acreedores ya que se tienen otros proyectos que generan más utilidades; en estos casos esos proyectos podrán programarse para otro momento. Por otro lado, también menciona que existen proyectos que no son rentables en sí mismos, debido a que sus costos son mayores que sus ingresos, pero que pueden resultar atractivos para los inversionistas porque les representan una mayor participación de mercado o porque ayudan a cubrir los costos fijos de una planta. Es por ello que el administrador financiero debe desarrollar un anteproyecto o una proyección de pre inversión, así se podrá comprobar la viabilidad.

Anteproyecto o preinversión

Es una etapa en donde se puede evaluar de manera muy general una idea, mejor conocida como perfil, o desarrollar un estudio muy completo llamado estudio de factibilidad, tomando en cuenta aspectos cuantitativos y cualitativos del proyecto.

Álvarez, (2007). |

|

|

|

|

| |

Esta evaluación deberá tomar en cuenta por lo menos tres de los siguientes aspectos, los cuales menciona Cissel, (2003) para determinar si podrá convertirse en un proyecto real o no:

- Administrativos

- Técnicos

- Financieros

- Legales

- Ambientales

- Sociales

Retomando a Álvarez, R., (2007), el proceso de evaluación de proyectos va más allá que la mera recopilación de información para su posterior análisis, ya que los proyectos tienen un impacto sobre las diferentes áreas de una empresa y por lo tanto, para todo un negocio; deben considerarse aspectos que aun cuando no están identificados en los flujos de efectivo esperados del proyecto, son causa o consecuencia de los mismos, tomando en cuenta las siguientes interrogantes:

| 1. ¿Cuál será la reacción de la competencia ante nuestra estrategia de ventas? |

| 2. ¿Se tendrá que capacitar al personal para desarrollar el nuevo producto? |

| 3. ¿Qué inversión se requiere para llevar a cabo el proyecto? |

| 4. ¿Cuáles serán los tiempos para echar a andar el nuevo proyecto? |

Cissel, (2003), comenta que después de contestar lo anterior y tener toda la información, ésta se evaluará y se propondrán acciones y políticas específicas para llevar a cabo el proyecto, determinando los resultados que se pretenden obtener, en qué tiempos, quiénes son los responsables de los resultados y la forma en que se medirán los resultados; a esta etapa se le conoce como ejecución del proyecto.

Un punto muy importante en esta etapa es que los involucrados del proyecto deben estar bien informados de los que se espera de su trabajo y cómo se monitorearán sus actividades para lograr que se responsabilicen y se comprometan con el proyecto. |

|

Muchas veces se considera que la actividad del evaluador de proyectos termina en definir la rentabilidad de un proyecto; sin embargo, esta actividad debe ser más amplia y llegar hasta el punto de ejecución y monitoreo del proyecto, ya que las personas que evalúan una inversión tienen una idea global de los factores involucrados y podrán identificar variaciones importantes de lo planeado, para llevar a cabo acciones correctivas oportunas y menos costosas.

Un administrador que realiza una evaluación de proyectos de inversión debe considerar la mayor cantidad de variables para que el modelo esté lo más apegado a la realidad, y así tener mayor probabilidad de éxito del proyecto que se está evaluando, tomando en cuenta los siguientes indicadores a considerar dentro de la tasa mínima esperada o (TERMA): la inflación, el riesgo país, la desviación estándar del proyecto y lo que uno quiera considerar como valor por su dinero, recuerda que si la tasa es baja, hay mayores probabilidades que el proyecto se acepte. |

|

|

| |

Tasa mínima esperada

Representa una medida de rentabilidad, la mínima que se le exigirá al proyecto, de tal manera que permita cubrir la totalidad de la inversión inicial, los egresos de operación, los intereses que deberán pagarse por aquella parte de la inversión financiada con capital ajeno a los inversionistas del proyecto, los impuestos y la rentabilidad que el inversionista exige a su propio capital invertido.

Pérez. L., (2014). |

|

| |

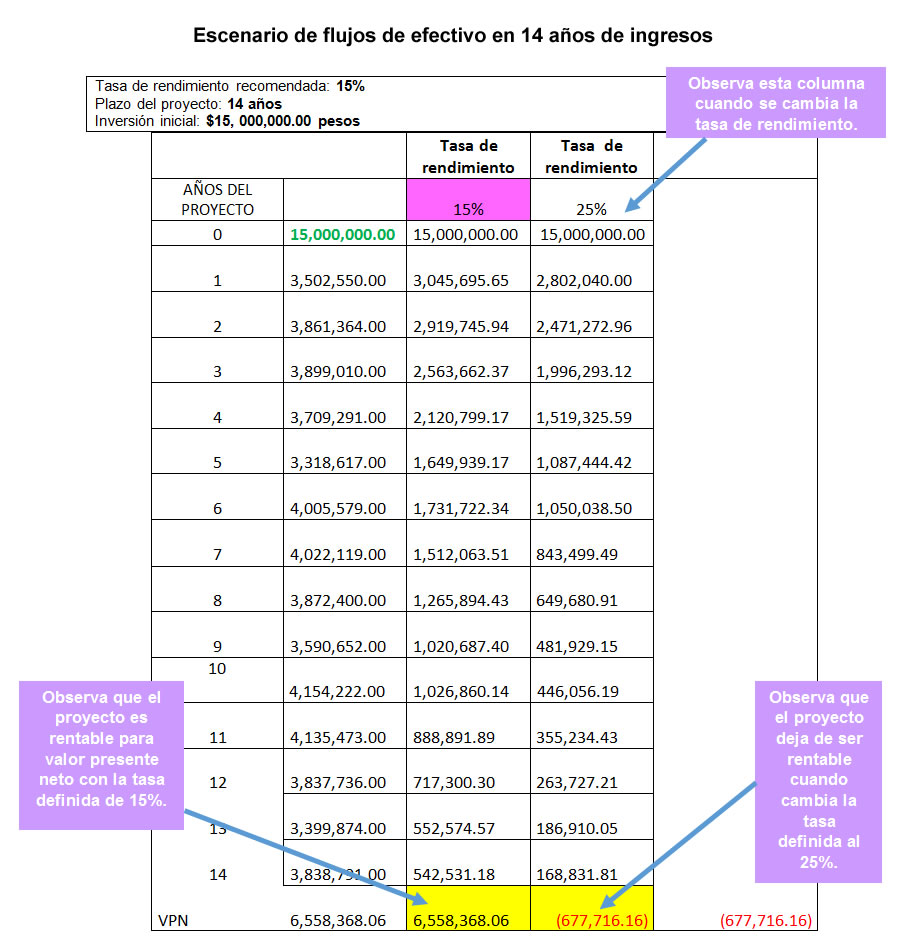

Ahora analiza el siguiente ejemplo en donde se presenta un escenario de flujos de efectivo en 14 años de ingresos, con una inversión determinada en 15, 000,000 millones y una tasa de interés definida en 15% anual, donde se observa que el proyecto es rentable para valor presente neto pero con el simple hecho de elevar la tasa de interés al 25% y dejando lo demás constante, el proyecto deja de ser rentable. Observa cómo al final de los 14 años los números se marcan en rojo si se eleva el interés al 25%:

|

Escenario de flujos de efectivo en 14 años de ingresos, (2015). Elaboración propia. |

| |

A partir de lo anterior, es importante considerar en la evaluación de proyectos qué es lo que se está evaluando, ya que entre más variables se consideren, se hace más complejo, sin embargo, se tiene mayor probabilidad de éxito por considerar el modelo más apegado a la realidad. En el ejemplo se consideró un escenario a 14 años y tasas de interés del 15% y del 25% anual. Toma en cuenta que entre más elevada sea la tasa de interés, exige flujos mayores por el costo del interés, y por lo tanto, el proyecto se encarece.

Al momento de definir una tasa mínima esperada (TREMA), también se debe de considerar el costo del dinero bancario partiendo de la base de instrumentos seguros, como son los CETES y los bonos respaldados por el gobierno, así como otros indicadores a considerar dentro de la tasa. No se te olvide que puedes rechazar proyectos por ser demasiados rigurosos en la ingeniería financiera y se pueden aceptar proyectos por ser exageradamente flexibles, de ahí la importancia en considerar el mayor número de variables posibles.

Otro elemento que debe tomar en cuenta el administrador financiero, además de la tasa de rendimiento en la evaluación de proyectos, es el presupuesto del capital que necesita la empresa al momento de implementar dicho proyecto. A continuación se describirán algunas técnicas que son necesarias en este proceso. |

|

|

|

Subtema 3. Presupuesto óptimo de capital

|

| |

|

El presupuesto de capital es determinante en una empresa, ya que si no se sabe definir bien la cantidad de dinero con el que se cuenta, entonces se puede eliminar el negocio por el simple hecho de que no se pudieron pagar los intereses de un préstamo o de los inversionistas.

Para entender mejor el concepto de presupuesto de capital primero se definirá cada uno de sus elementos.

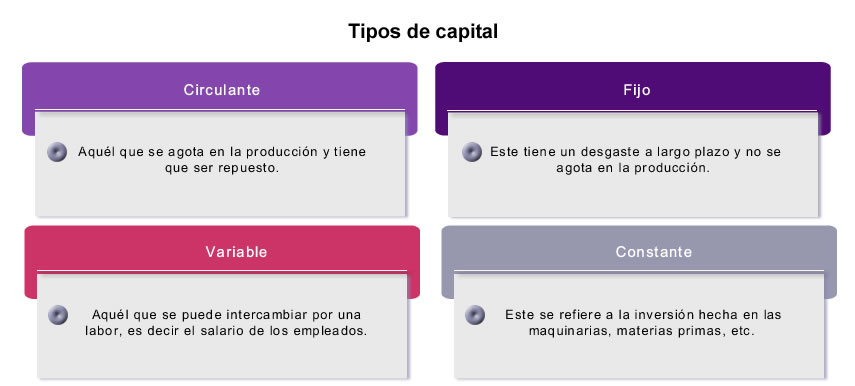

Capital

Son los elementos necesarios para la producción de un producto como pueden ser: inmuebles, maquinaria o cualquier otro tipo de instalaciones de una empresa de producción o de servicio.

Adaptado de Perú Contable, (2008). |

|

|

|

| |

|

Tipos de capital. Adaptado de Perú contable (2008). Elaboración propia. |

| |

Ahora, analiza la definición de presupuesto que se utilizará para este seminario:

Presupuesto

Se considera el costo anticipado de una obra o servicio. Se refiere a los gastos e ingresos previstos en un determinado periodo de tiempo. |

Puede ser una buena idea, producto, servicio, pero mal administrado y encarecido por su presupuesto de capital que hace que el negocio no sea rentable. Sin embargo, ¿a qué se refiere con este término?

Presupuesto de capital

Es una herramienta utilizada para el proceso de planeación de los gastos o inversión de capital en un proyecto donde se esperan beneficios futuros. |

A partir de lo anterior, entonces, se puede decir que la evaluación del presupuesto de capital en la administración de proyectos es una de las decisiones más importantes que puede tomar una empresa por dos razones:

- Involucra grandes cantidades de inversión.

- Existen los activos adquiridos durante un largo periodo de tiempo.

En resumen, la empresa compromete mucho flujo de efectivo, el cual basado en Díaz, (2014), se refiere a la entrada y salida de dinero durante un largo período de tiempo (mediante la adquisición de capital fijo).

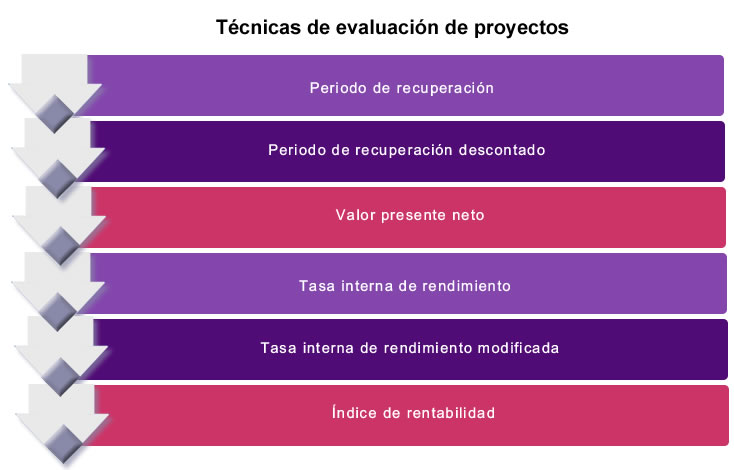

El mismo autor comenta que algunos administradores financieros se concentran en las técnicas de evaluación de proyectos para su toma de decisiones entre las cuales destacan las siguientes:

|

Técnicas de evaluación de proyectos. Adaptado de Díaz, (2014). Elaboración propia.

Abordemos cada una de las técnicas de evaluación de proyectos.

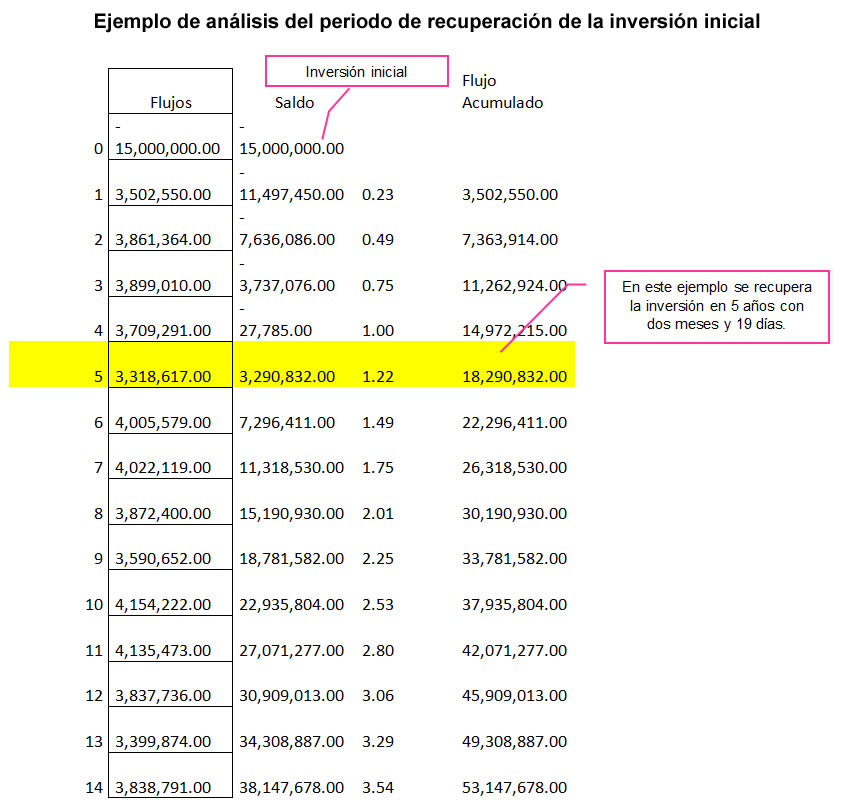

- Periodo de recuperación

Es una técnica que indica qué tan rápido se recupera la inversión inicial, se consideran los flujos de efectivo acumulados año tras año hasta recuperar el monto invertido, se asume que los flujos ocurren uniformemente a lo largo del año, se divide lo que falta cubrir de la inversión inicial entre el flujo del siguiente año. A continuación se presenta un ejemplo:

|

Ejemplo de análisis del periodo de recuperación de la inversión inicial, (2015). Elaboración propia.

Esta técnica no toma en cuenta el valor del dinero a través del tiempo, el método se detiene en cuanto se recuperan todos los flujos del proyecto, sin importar cuántos más tiene por delante, no maximiza entre proyectos mutuamente excluyentes y la empresa tiene que establecer un máximo de tiempo para la recuperación de la inversión del proyecto.

- Periodo de recuperación descontado

Esta técnica es igual a la anterior, con la excepción de que los flujos de efectivo primero se traen a valor presente, y luego se desarrolla la mecánica de recuperación del método original. Para que sea rentable el proyecto se debe dar la suma de todos los flujos positivos más la inversión inicial sea mayor que cero, entre más alejado de cero mejor, todo es utilidad.

- Valor presente neto (VPN)

Este método consiste en la suma algebraica del valor presente de todos los flujos de efectivo del proyecto.

Si el VPN ≥ (mayor o igual) 0, el proyecto se acepta pues genera riqueza.

Si el VPN < (menor que) 0, el proyecto se rechaza pues hay destrucción de valor.

Basado en Díaz, (2014). |

Este método toma en cuenta el valor del dinero a través del tiempo, considera todos los flujos del proyecto, escoge el proyecto que maximiza el valor de la empresa, y es muy efectivo en la evaluación de proyectos.

- Tasa interna de rendimiento (TRI o k)

Esta técnica busca la tasa de descuento que hace que el VPN del proyecto sea cero.

Si la TIR ≥ (mayor o igual que) k (tasa mínima de rendimiento) entonces se acepta el proyecto.

Si la TIR < (menor que) k (tasa mínima de rendimiento), entonces se rechaza el proyecto.

Basado en Díaz, (2014). |

Este método toma en cuenta el valor del dinero en el tiempo, considera todos los flujos del proyecto. Tiende a equivocarse cuando hay más de dos cambios de signo (ganancias o pérdidas) en la proyección. Otro punto a considerar es cuando hay diferencia significativa en la inversión inicial, la TIR tiende a favorecer el proyecto con menor inversión; también cuando un proyecto recupera sus flujos de efectivo más rápidamente que el otro en proyectos independientes, el VPN y el TIR siempre arrojan la misma decisión de aceptar y rechazar el proyecto.

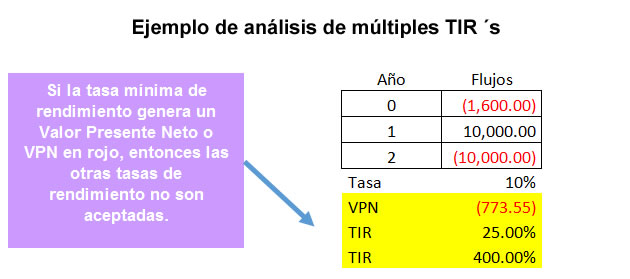

- Múltiples tasas internas de rendimiento o TIR´s

Esta técnica de la TIR puede generar más de un resultado si los flujos de efectivo del proyecto cambian de signo más de una vez. Normalmente habrá tantas TIR´s como cambios de signos, pero nunca habrá más TIR´s que cambios de signos. La siguiente tabla presenta algunos ejemplos en los cambios de signo:

Ejemplos del cambio de signo en el flujo de efectivo

| Año |

Proyecto 1 |

Proyecto 2 |

Proyecto 3 |

| 0 |

- |

- |

- |

| 1 |

+ |

+ |

+ |

| 2 |

+ |

+ |

- |

| 3 |

+ |

+ |

+ |

| 4 |

+ |

- |

- |

Ejemplos del cambio de signo en el flujo de efectivo, (2015). Elaboración propia.

Como se puede observar en la tabla anterior, hay proyectos que pueden arrojar dos TIR´s y ambas igualan el VPN a valor cero, por lo tanto hay que considerar el costo de capital, por ejemplo el 10%, uno podría aceptar el proyecto bajo el argumento que ambas TIR´s > (son menores que) 10%, sin embargo, múltiples TIR´s pueden llevarte a las conclusiones equivocadas. En la tabla siguiente se representa gráficamente el ejemplo:

|

Ejemplo de análisis de múltiples TIR´s, (2015). Elaboración propia.

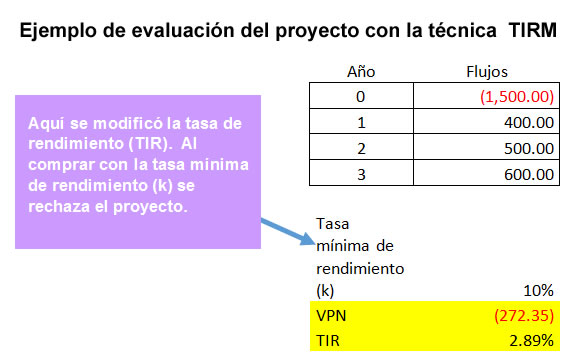

- Tasa interna de rendimiento modificada (TIRM)

Este método consiste en llevar todos los flujos de efectivo positivos al futuro y los negativos al presente, independientemente de su ubicación en el tiempo, lo que importa es el signo. Se tiene un valor presente, un valor futuro y se resuelve por la tasa de interés (la TIR modificada en este caso) para el número de periodos indicado.

Si TIRM ≥ (mayor o igual que) k (tasa mínima de rendimiento), se acepta el proyecto; de otra manera se rechaza.

Basado en Díaz, (2014). |

Si la TIRM de un proyecto de ejemplo es 2.89% versus k = 10%, por lo tanto, se rechaza. Observa la siguiente tabla de ejemplo:

|

Ejemplo de evaluación del proyecto con la técnica TIRM, (2015). Elaboración propia.

Toma en cuenta que el valor del dinero en el tiempo considera todos los flujos de efectivo del proyecto, maximiza entre los proyectos mutuamente excluyentes y asume la tasa adecuada de reinversión.

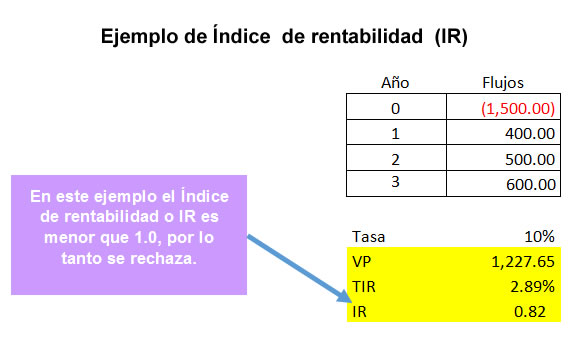

- Índice de rentabilidad (IR)

Esta técnica representa una razón costo-beneficio pues se divide el valor presente de todos los flujos positivos entre el valor presente de todos los flujos negativos.

Si el IR ≥ (mayor o igual que) 1.0 el proyecto se acepta.

En caso contrario, se rechaza.

Basado en Díaz, (2014).

|

Por ejemplo, si el IR es $0.82, lo cual indica que por cada peso que sale a valor presente, únicamente entran 82 centavos, el proyecto se rechaza. Costo de capital es 10%. Observa la tabla de Excel del ejemplo:

|

Ejemplo de Índice de rentabilidad (IR), (2015). Elaboración propia. |

| |

Toma en cuenta el valor del dinero en el tiempo, considera todos los flujos de efectivo del proyecto, normalmente maximiza de entre proyectos mutuamente, excluyentes, excepto cuando la condición de escala persiste. |

| |

A partir de lo anterior y basado en lo que se menciona en Instituto de España, (2000), se puede decir que el método más confiable para evaluar proyectos de inversión es el Valor presente neto. Todos los métodos van a generar la misma decisión de aceptar/rechazar cuando los proyectos son independientes. Con proyectos mutuamente excluyentes, se debe de discriminar usando el VPN pero después se han de utilizar todos los métodos, pues cada uno da información relevante que los demás no informan. El perfil del VPN es una excelente herramienta de análisis, planeación y negociación.

En este tema dos identificaste diversas técnicas para aplicar las finanzas dentro de una empresa con sus distintas variables. Adicionalmente, distinguiste los elementos que intervienen en toda operación, inversión y financiamiento, por lo que en el siguiente tema se hablará del área fiscal de un administrador; que se refiere al cumplimiento de las obligaciones tributarias bajo un régimen legal y jurídico. |

|

|

|

¡Quiero más!

|

| |

|

Mi Reflexión

|

| |

|

Glosario

|

| |

- Bonos respaldados por el gobierno: Alternativas de inversión.

- CETES (Certificados de Tesorería): Son títulos de crédito al portador emitidos por el Gobierno Federal.

- Desviación estándar del proyecto: Es una medida de dispersión que nos indica cuánto pueden alejarse los valores respecto al promedio (media), es útil para buscar probabilidades de que un evento ocurra.

- Inflación: Es la pérdida del poder adquisitivo del dinero.

- Presupuesto base cero: Es una metodología de planeación y presupuesto que trata de reevaluar cada año todos los programas y gastos de una organización. Proporciona información detallada sobre los recursos económicos que se necesitan para lograr los resultados deseados, destacando la duplicidad de esfuerzos.

- Presupuesto flexible: Se desarrolla considerando los precios y costos variables presupuestados y el nivel de producción real.

- Presupuesto maestro: Es el principal presupuesto de una empresa, es decir, la culminación de todo un proceso de planeación y, por lo tanto, comprende todas las áreas del negocio, como son ventas, producción, compras, por mencionar algunas y, por eso se llama maestro.

- Proyectar: Es tomar en cuenta los posibles escenarios que se pueden presentar durante el periodo de un proyecto.

- Riesgo país: Es la sobretasa que se paga en relación con los intereses de los bonos del tesoro de otro país (turbulencias políticas, crecimiento de la economía, relación ingresos – deuda).

- Tasa interna de rendimiento: Se define como la tasa de descuento, a la que el valor presente neto de todos los flujos de efectivo de los períodos proyectados es igual a cero.

- Tasa mínima esperada: Es la tasa que representa una medida de rentabilidad, la mínima que se le exigirá al proyecto de tal manera que permita cubrir la totalidad de la inversión inicial, los egresos de operación, los intereses que deberán pagarse por aquella parte de la inversión financiada con capital ajeno a los inversionistas del proyecto, los impuestos y la rentabilidad que el inversionista exige a su propio capital invertido.

- Valor presente neto: Permite determinar si una inversión cumple con el objetivo básico financiero que es maximizar la inversión.

|

|

| |

|