Asegúrate de:

El manejo efectivo de riesgos financieros es una preocupación crucial para las pymes en el sector industrial en México. En un entorno económico caracterizado por la volatilidad y la incertidumbre, estas empresas se enfrentan a una serie de desafíos financieros que pueden impactar su estabilidad y crecimiento a largo plazo.

El manejo efectivo de riesgos financieros es una preocupación crucial para las pymes en el sector industrial en México. En un entorno económico caracterizado por la volatilidad y la incertidumbre, estas empresas se enfrentan a una serie de desafíos financieros que pueden impactar su estabilidad y crecimiento a largo plazo.

Por lo tanto, comprender y abordar adecuadamente los riesgos financieros se vuelve fundamental para garantizar la viabilidad y el éxito continuo de las pymes industriales en el país. En este tema se explorarán los principales riesgos financieros a los que se enfrentan estas empresas en México y la importancia de implementar estrategias efectivas de gestión de riesgos para mitigar sus impactos negativos y aprovechar oportunidades de crecimiento sostenible.

Análisis de los riesgos financieros que enfrentan las pymes del sector

Los desafíos financieros en las pymes son escenarios que pueden poner en riesgo la capacidad de la empresa para cumplir con sus compromisos financieros, lo que potencialmente puede poner en peligro su estabilidad y éxito a largo plazo. Estos riesgos pueden surgir de una variedad de fuentes y pueden impactar negativamente en la viabilidad operativa y financiera del negocio. De acuerdo con información de Cesce (2023), a continuación, se detallan algunos de los tipos más comunes de riesgos financieros en las pymes:

Los desafíos financieros en las pymes son escenarios que pueden poner en riesgo la capacidad de la empresa para cumplir con sus compromisos financieros, lo que potencialmente puede poner en peligro su estabilidad y éxito a largo plazo. Estos riesgos pueden surgir de una variedad de fuentes y pueden impactar negativamente en la viabilidad operativa y financiera del negocio. De acuerdo con información de Cesce (2023), a continuación, se detallan algunos de los tipos más comunes de riesgos financieros en las pymes:

Es esencial que las pymes realicen un análisis exhaustivo de los riesgos financieros para poder gestionarlos de manera efectiva y adoptar medidas preventivas. Estrategias como la planificación financiera sólida, una gestión eficiente del flujo de efectivo y la diversificación de las fuentes de financiamiento son fundamentales para mitigar estos riesgos. Cada empresa tiene sus particularidades, por lo que es crucial adaptar estas estrategias a las circunstancias específicas de cada negocio.

Estrategias para mitigar riesgos

De acuerdo con Factoro (2023), las pymes en México se encuentran confrontando una serie de desafíos financieros que podrían impactar su desarrollo y estabilidad. A continuación, se explorarán algunas tácticas para reducir el riesgo crediticio:

De acuerdo con Factoro (2023), las pymes en México se encuentran confrontando una serie de desafíos financieros que podrían impactar su desarrollo y estabilidad. A continuación, se explorarán algunas tácticas para reducir el riesgo crediticio:

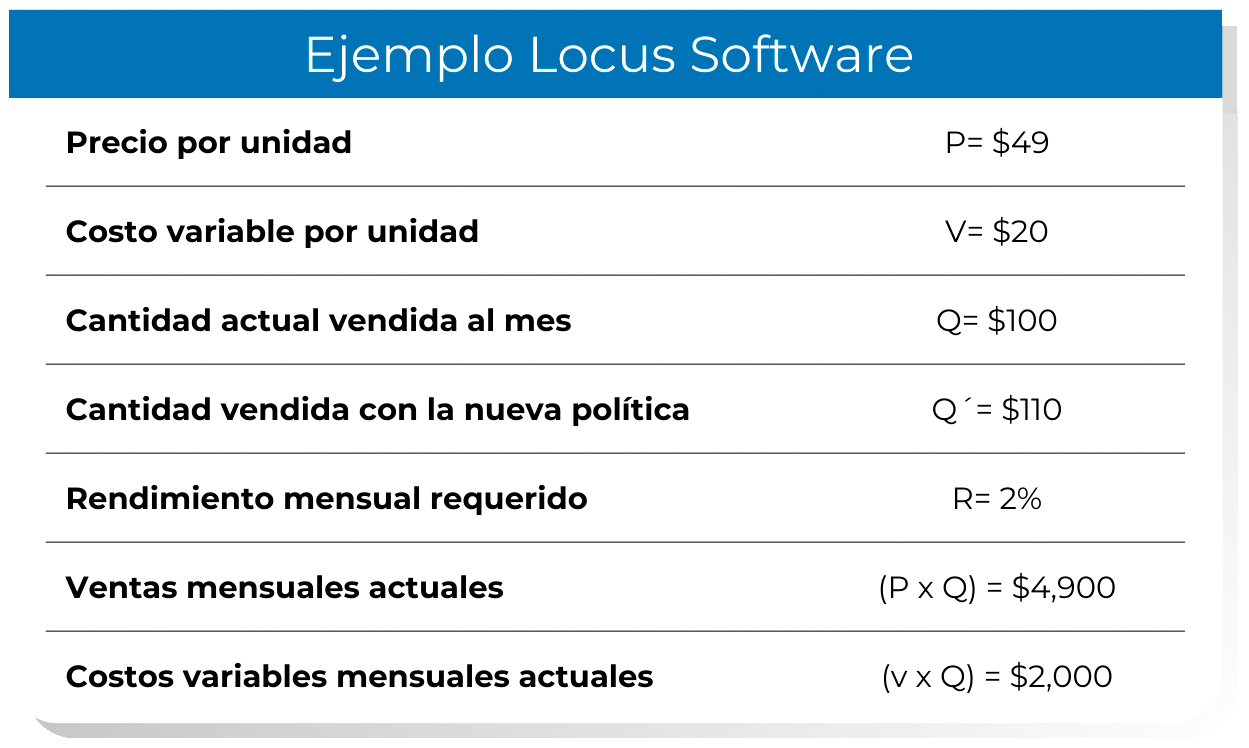

Para ampliar el tema de la política de crédito, Ross et al. (2010), proponen una metodología para evaluar propuestas de clientes relativas a cambios en las políticas de crédito. Esta metodología es útil para tomar la decisión de aceptar o rechazar dichas políticas en cuanto a la ampliación del periodo de crédito. A continuación, se presenta la citada metodología a través de un ejemplo:

Locus software se constituyó hace dos años y es una de varias empresas prósperas que elaboran programas de computación. En la actualidad, Locus vende solo al contado. Locus está evaluando la solicitud de algunos de sus principales clientes respecto a que cambie su actual política a un mes (30 días) neto. Para analizar esta propuesta, se define lo siguiente:

Esta metodología es muy útil ya que apoya la toma de decisiones en cuanto a políticas de crédito con los clientes y está basada en el análisis incremental y en la técnica del valor presente neto.

Otros riesgos financieros de las pymes industriales

En un artículo publicado por KPMG (2022), menciona que, además de los riesgos crediticios, hay otros desafíos financieros que enfrentan las pymes industriales en México, estos son:

En un artículo publicado por KPMG (2022), menciona que, además de los riesgos crediticios, hay otros desafíos financieros que enfrentan las pymes industriales en México, estos son:

En resumen, las pymes en México deben adoptar estrategias sólidas para manejar los riesgos financieros y asegurar un crecimiento sostenible en el dinámico panorama económico del país.

Seguros y medidas de protección para la reducción de riesgos

La protección financiera se erige como un pilar fundamental para las pymes, proporcionándoles una sólida defensa contra los embates financieros. A través de la adopción de seguros pertinentes y la implementación de medidas de mitigación, estas empresas pueden fortalecer su resiliencia ante los diversos obstáculos que puedan surgir en su camino.

La protección financiera se erige como un pilar fundamental para las pymes, proporcionándoles una sólida defensa contra los embates financieros. A través de la adopción de seguros pertinentes y la implementación de medidas de mitigación, estas empresas pueden fortalecer su resiliencia ante los diversos obstáculos que puedan surgir en su camino.

De acuerdo con Programa de las Naciones Unidas para el Desarrollo (2023), es crucial que las pymes se equipen con una gama diversificada de seguros, adaptados a sus necesidades específicas. Desde seguros de propiedad para salvaguardar sus activos físicos hasta seguros de responsabilidad civil para proteger contra posibles daños a terceros, estas medidas ofrecen una capa de seguridad vital. En un mundo cada vez más digital, el seguro de ciberseguridad se convierte en una herramienta esencial para contrarrestar las amenazas en línea.

Además de la cobertura aseguradora, la gestión proactiva de riesgos financieros es esencial. Identificar y evaluar los riesgos, ya sean de mercado, cambio o tipo de interés, permite a las pymes desarrollar estrategias sólidas para mitigarlos. La diversificación, las coberturas a través de instrumentos financieros derivados y una planificación financiera robusta son algunas de las tácticas que pueden emplearse para fortalecer la posición financiera de la empresa.

La inclusión financiera también desempeña un papel fundamental en este panorama. Educando a los empleados sobre la importancia de los seguros y promoviendo su uso, las empresas pueden aumentar su resiliencia y preparación frente a posibles adversidades. Es crucial buscar opciones de seguros que sean accesibles y adaptables a las necesidades específicas de cada pyme del sector industrial.

La protección financiera no solo beneficia a las empresas individuales, sino que también contribuye al desarrollo sostenible de la sociedad en su conjunto. Fortalecer el sistema de transferencia de riesgos no solo protege a las empresas, sino que también ayuda a salvaguardar a todos los sectores frente a los crecientes riesgos sociales, económicos y ambientales. La combinación de seguros adecuados, gestión de riesgos y enfoque en la inclusión financiera puede dotar a las pymes de las herramientas necesarias para enfrentar desafíos financieros y construir una base sólida para su crecimiento y estabilidad a largo plazo.

Impacto del nearshoring en la Industria

El nearshoring, una estrategia empresarial en crecimiento se centra en la contratación de servicios o el establecimiento de operaciones en países geográficamente cercanos, en contraposición a ubicaciones distantes. Este enfoque ha ganado terreno en los últimos años y ha destacado su influencia en las pequeñas y medianas empresas industriales de diversas maneras, entre las cuales, de acuerdo con Cluster Industrial (2023), se pueden mencionar:

El nearshoring, una estrategia empresarial en crecimiento se centra en la contratación de servicios o el establecimiento de operaciones en países geográficamente cercanos, en contraposición a ubicaciones distantes. Este enfoque ha ganado terreno en los últimos años y ha destacado su influencia en las pequeñas y medianas empresas industriales de diversas maneras, entre las cuales, de acuerdo con Cluster Industrial (2023), se pueden mencionar:

En resumen, el nearshoring emerge como un catalizador transformador del panorama económico para las pymes industriales, ofreciendo una amplia gama de oportunidades para el crecimiento y el desarrollo, mientras fortalece la economía local y su integración en el mercado global.

En este tema pudiste darte cuenta de que el manejo de riesgos financieros representa un aspecto crítico para la sostenibilidad y el éxito de las pymes industriales en México. En un entorno económico dinámico y a menudo impredecible, estas empresas se enfrentan a una serie de desafíos financieros que pueden comprometer su estabilidad y crecimiento a largo plazo.

En este tema pudiste darte cuenta de que el manejo de riesgos financieros representa un aspecto crítico para la sostenibilidad y el éxito de las pymes industriales en México. En un entorno económico dinámico y a menudo impredecible, estas empresas se enfrentan a una serie de desafíos financieros que pueden comprometer su estabilidad y crecimiento a largo plazo.

Sin embargo, al implementar estrategias efectivas de gestión de riesgos, estas pymes pueden identificar, evaluar y mitigar los riesgos financieros de manera proactiva, aprovechando así oportunidades de crecimiento y fortaleciendo su posición en el mercado. Desde la diversificación de fuentes de financiamiento hasta el uso de herramientas de cobertura, las pymes tienen a su disposición una variedad de herramientas y enfoques para gestionar los riesgos financieros de manera efectiva.

Además, la colaboración con expertos financieros como tú y el acceso a recursos de apoyo pueden ser fundamentales para mejorar las capacidades de gestión de riesgos de estas empresas. En última instancia, al priorizar la gestión de riesgos financieros como parte integral de su estrategia empresarial, las pymes industriales en México pueden mejorar su resiliencia, impulsar su crecimiento y asegurar un futuro sólido en el panorama económico actual y futuro del país.

Los siguientes enlaces son externos a la Universidad Tecmilenio, al acceder a ellos considera que debes apegarte a sus términos y condiciones.

Videos

Lecturas

La obra presentada es propiedad de ENSEÑANZA E INVESTIGACIÓN SUPERIOR A.C. (UNIVERSIDAD TECMILENIO), protegida por la Ley Federal de Derecho de Autor; la alteración o deformación de una obra, así como su reproducción, exhibición o ejecución pública sin el consentimiento de su autor y titular de los derechos correspondientes es constitutivo de un delito tipificado en la Ley Federal de Derechos de Autor, así como en las Leyes Internacionales de Derecho de Autor.

El uso de imágenes, fragmentos de videos, fragmentos de eventos culturales, programas y demás material que sea objeto de protección de los derechos de autor, es exclusivamente para fines educativos e informativos, y cualquier uso distinto como el lucro, reproducción, edición o modificación, será perseguido y sancionado por UNIVERSIDAD TECMILENIO.

Queda prohibido copiar, reproducir, distribuir, publicar, transmitir, difundir, o en cualquier modo explotar cualquier parte de esta obra sin la autorización previa por escrito de UNIVERSIDAD TECMILENIO. Sin embargo, usted podrá bajar material a su computadora personal para uso exclusivamente personal o educacional y no comercial limitado a una copia por página. No se podrá remover o alterar de la copia ninguna leyenda de Derechos de Autor o la que manifieste la autoría del material.