Introducción

TEMA 5.

Fundamentos del análisis de proyecto de inversión

La gestión del portafolio de proyectos no solo implica el dar un seguimiento al valor generado, sino también el poder identificar de qué manera se pueden combinar los proyectos de tal manera que se puedan maximizar. Además, el poder identificar y seleccionar los proyectos de inversión de forma adecuada es clave para las organizaciones, ya que los recursos son limitados y se deben priorizar aquellos que mayores beneficios puedan traer a la misma, materializando así el retorno de la inversión por medio de beneficios cualitativos y cuantitativos. Por ello, en la siguiente experiencia de aprendizaje se revisarán los conceptos clave relacionados con el análisis de proyectos de inversión, de tal forma que se pueda conocer de qué manera las organizaciones pueden determinar cuál es el valor que le proporcionan los proyectos desde el punto de vista monetario y cuáles son los métodos de evaluación más comunes.

Explicación

5.1 El valor del dinero en el tiempo y la tasa de descuento

El valor del dinero en el tiempo es un concepto clave dentro de finanzas y se utiliza para especificar que una determinada cantidad de dinero vale más ahora que dicha cantidad en un futuro debido a sus ganancias provisionales potenciales, es decir, el dinero que se tiene ahora puede ser invertido y ganar un retorno, creando una cantidad mayor en el futuro, considerando también que existe un determinado riesgo de que el dinero podría no ser recibido por alguna cuestión, conocido también como Valor Presente Neto del dinero (Schmidt, 2023a).

Para poder determinar el valor del dinero en el tiempo se utiliza el concepto de tasa de descuento, la cual corresponde a la tasa de retorno utilizada para descontar los flujos de efectivo y traerlos a valor presente, correspondiente a la tasa mínima que los inversionistas esperan ganar con respecto al riesgo de la inversión, dicha tasa es conocida también como:

- Costo promedio ponderado de capital (WACC).

- Tasa de retorno.

- Tasa de Rendimiento Mínima Aceptable (TREMA/TMAR/MARR).

- Costo de oportunidad.

La tasa de descuento se utiliza para calcular el Valor Presente Neto (NPV), como parte de los Flujos de Efectivo Descontados, así como también para (Tomasetti, 2023):

- Determinar el valor del dinero en el tiempo.

- Determinar el riesgo de una inversión.

- Representar los costos de oportunidad de una organización.

- Actuar como tasa mínima de retorno para decisiones de inversión.

- Hacer las inversiones más comparables.

Dependiendo de la organización, las tasas de descuento que se utilizan para los flujos incluyen (Reichenbach y Schmidt, 2020):

- Costo Promedio Ponderado de Capital (WACC): para calcular el valor empresarial.

- Costo de las Acciones: para determinar el valor de las acciones. Para determinarlo se consideran las Tasas Libres de Riesgo (RRF), Primas de Riesgo de Capital (ERP), Prima del Tamaño del Riesgo (SP), Prima de Riesgo de la Industria (IRP), Prima de Riesgo Específica de la Organización (SCRP).

- Costo de la Deuda: para determinar el valor de un bono o ingreso fijo de fianzas.

- Tasa Mínima Predefinida: para inversiones en proyectos corporativos internos.

- Tasa Libre de Riesgo (RRF): para determinar el valor del dinero en el tiempo.

- Tasa de Interés Interbancaria de Equilibrio (TIIE): cuando en la organización no existe una tasa estandarizada de riesgo, se utiliza la TIIE+r, es decir, la Tasa Interbancaria más el efecto de la inflación o tasa de inflación (r).

5.2 Análisis de la Tasa de Rendimiento Interno (TIR)

La Tasa Interna de Rendimiento (IRR/TIR) es la tasa de descuento que hace que el Valor Presente Neto (NPV) de un proyecto sea igual a cero, es decir, es la tasa anual compuesta de retorno que será ganada en la inversión de un proyecto, para lo cual la inversión inicial de efectivo será igual al valor presente de los flujos de efectivo futuros (CFI Team, 2023a).

Una vez que se determina la Tasa Interna de Retorno (TIR), se compara con la Tasa de Rendimiento Mínima Aceptable (TREMA), para tomar la decisión de aceptar o rechazar un proyecto de inversión si (CFI Team, 2023a):

- TIR > TREMA, el Valor Presente Neto (VPN/NPV) del proyecto es mayor a cero. Normalmente se aceptan estos proyectos al considerarse rentables.

- TIR=TREMA, el Valor Presente Neto (VPN/NPV) del proyecto es cero. Para la decisión final se deben tomar en cuenta otras consideraciones diferentes a la financiera.

- TIR<TREMA, el Valor Presente Neto (VPN/NPV) es menor a cero. Normalmente este tipo de proyectos se rechazan, ya que los flujos de efectivo totales traídos a valor presente son negativos.

Cálculo de la TIR:

Para el cálculo de la TIR se utiliza la fórmula siguiente (CFI Team, 2023a):

Donde:

CF0: Corresponde a la inversión inicial (desembolso/egreso) por lo que es negativa.

CFt: Son los flujos de efectivo del t-ésimo periodo (ingresos/ahorros menos egresos/costo).

t: Cada periodo de tiempo.

n: Horizonte de tiempo en el que se evaluará la inversión.

NPV: Valor Presente Neto.

IRR: Tasa Interna de Rendimiento (TIR).

Dado que la fórmula de la TIR es algo compleja, ya que implica una serie de potencias, existen varias formas de calcularla:

- Utilizando una calculadora financiera.

- Utilizando el método de extrapolación, calculando primero el Valor Presente Neto para una tasa menor a la TREMA (r1) y otra mayor a la TREMA (r2), usando la fórmula:

- Utilizando la fórmula de Excel (IRR/TIR).

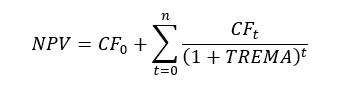

5.3 Análisis del Valor Presente Neto (VPN)

El Valor Presente Neto (NPV/VPN) de una inversión se refiere al valor de una inversión a lo largo de su ciclo de vida, descontado al valor actual, es decir, es la suma de todos los flujos de efectivos futuros del horizonte de planeación de una inversión descontado al valor presente (Girardin, 2022).

El Valor Presente Neto se utiliza para determinar si se hace o no una inversión, o si el negocio será rentable, ayudando a las organizaciones a decidir cómo asignar el capital; así, desde el punto de vista del portafolio de proyectos, ayuda a identificar cuáles proyectos deberán ser prioritarios para la organización, ya que le proveerán el mayor valor desde el punto de vista financiero con respecto a la toma de decisiones estratégicas.

El Valor Presente Neto se utiliza principalmente en finanzas corporativas para determinar, por ejemplo, cuáles fusiones o adquisiciones serán más rentables para un negocio, así como también para gestionar presupuestos y priorizar proyectos.

Para calcular el Valor Presente Neto se utiliza la misma fórmula que para la determinación de la TIR, con la diferencia de que la tasa que se utiliza es la TREMA y el VNP puede ser diferente de cero (Girardin, 2022):

Donde:

CF0: Corresponde a la inversión inicial (desembolso/egreso) por lo que es negativa.

CFt: Son los flujos de efectivo del t-ésimo periodo (ingresos/ahorros menos egresos/costo).

t: Cada periodo de tiempo.

n: Horizonte de tiempo en el que se evaluará la inversión.

NPV: Valor Presente Neto.

IRR: Tasa Interna de Rendimiento (TIR).

Es importante considerar que la tasa de descuento para muchas organizaciones es el Costo Promedio Ponderado de Capital (WACC), el cual representa el valor óptimo del costo de la inversión, justificando cuánto dinero se necesita obtener para poder justificar el costo operativo, incluyendo la tasa de interés de la organización, pagos de préstamos y pago de dividendos.

El Valor Presente Neto tiene tres resultados potenciales (GoCardless, 2022):

- Valor Presente Neto Positivo: proyecto o inversión rentable y que vale la pena perseguir.

- Valor Presente Neto Cero: el proyecto o inversión no es rentable, por lo que es decisión de la organización si se invierte en este tipo de proyectos, sobre todo si existen beneficios intangibles como posición de marca, posicionamiento estratégico, incremento de la satisfacción del cliente, entre otros.

- Valor Presente Neto Negativo: el proyecto o inversión no será rentable, por lo que probablemente no deba ser perseguido.

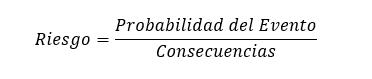

5.4 Fundamentos de análisis del riesgo

Cualquier proyecto de inversión requiere de un pronóstico adecuado de financiamiento y condiciones operativas, de tal forma que puedan reducirse aquellos eventos que podrían salir mal y cuyo resultado sea una reducción de los beneficios del proyecto. El concepto de riesgo es muy cercano y está relacionado con la “incertidumbre” y es equivalente a la incertidumbre que determina su nivel, es decir, el nivel de incertidumbre del proyecto, definido como la probabilidad de que eventos positivos y/o negativos afecten el logro de las metas por los participantes del proyecto y puede expresarse a través de la ecuación (ESFC, 2023):

Dentro de un proyecto existen tres niveles de riesgos (Schmidt, 2023c):

- Alto nivel: eventos globales que afectan la situación económica o política en el mundo y sus regiones, tales como conflictos, pandemia, entre otros.

- Nivel promedio: son aquellos factores asociados con la competencia del sector, la fuerza de proveedores del mercado, nivel de innovación, cambios en el producto, etc. Por ejemplo, el riesgo Beta de una inversión es una medida de la volatilidad de los retornos relativos al mercado completo, utilizado como una medida de riesgo como parte integral del Modelo de Valuación de Proyectos de Capital (CAPM).

- Nivel micro: son factores específicos que podrían afectar directamente el proyecto de inversión y su ambiente, determinados utilizando herramientas financieras.

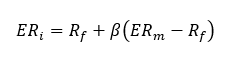

El Modelo de Valuación de Proyectos de Capital (CAPM) describe la relación entre el riesgo sistemático y el retorno esperado de los activos, particularmente acciones, utilizado para evaluar los valores con riesgo y generar los retornos esperados de los activos dados al riesgo de estos y el costo de capital. El retorno esperado es la cantidad de pérdida o ganancia que un inversionista puede percibir en una inversión, conocida también como tasa de retorno histórica y puede ser calculado a través de (CFI Team, 2023b):

Donde:

ERi: El retorno esperado de la inversión.

Rf: Tasa libre de riesgo.

β: Beta de la inversión.

ERm−Rf: Prima de Riesgo del Mercado

Recursos

Los siguientes recursos son materiales de apoyo adicionales al contenido del curso; al entrar a cada sitio deberás considerar los términos y condiciones que rigen al mismo.

Videos

Para conocer sobre el Valor Presente Neto revisa el siguiente video:

Carlos Martinez. (2020, 17 de diciembre). Como calcular el Valor Presente Neto y la TIR en Excel [Archivo de video]. Recuperado de

https://www.youtube.com/watch?v=W0vl0ePxNIo

Para conocer sobre la gestión de riesgos en proyectos revisa el siguiente video:

Liliana Buchtik, PMP, PMI-RMP. (2021, 3 de enero). Gestión de Riesgos en Proyectos y Compañías del mundo real + PMBOK, ISO31000, Axelos [Archivo de video]. Recuperado de https://www.youtube.com/watch?v=e-uYfD1zFgc

Lecturas

Para conocer más sobre Valor Presente Neto y TIR, te recomendamos leer:

Ramírez, P. (2022). VAN y TIR: Concepto, diferencias y cómo calcularlos. Recuperado de https://economia3.com/van-tir-concepto-diferencias-como-calcularlos/

Cierre

A lo largo de esta experiencia de aprendizaje se revisaron conceptos importantes que se utilizan para priorizar el portafolio de proyectos, relacionado principalmente con elementos financieros, tales como el Valor Presente Neto, la Tasa Interna de Retorno, y la Tasa de Rendimiento Mínima Aceptable, los cuales ayudan a las organizaciones a determinar cuáles proyectos son los más rentables, en cuáles invertir, cuál es la mejor combinación de proyectos que se debe incluir en el portafolios para poder obtener el mayor beneficio, así como también tomar la decisión de invertir o no en determinado producto y/o proyecto, considerando también elementos cualitativos que no necesariamente están presentes en la evaluación financiera, como por ejemplo, beneficios de impuestos, clima organizacional, entre otros.

Checkpoint

Asegúrate de:

- Comprender el concepto de riesgo y su relación con la evaluación y priorización de proyectos dentro del portafolio.

- Comprender el concepto de valor del dinero en el tiempo.

- Comprender la forma en la que se aplica la TIR, VPN y TREMA como parte de la evaluación y priorización de proyectos.

- Identificar la forma en la que los riesgos pueden hacer que un proyecto sea rentable o no rentable.

Referencias

- Bando, A. (2022). Financial Modeling: CAPM & WACC. Recuperado de https://cldp.doc.gov/sites/default/files/PPP%20Authority%20Financial%20Modeling%20CAPM,%20WACC,%20and%20Iteration.pdf

- CFI Team. (2023a). Internal Rate of Return (IRR). Recuperado de https://corporatefinanceinstitute.com/resources/valuation/internal-rate-return-irr/

- CFI Team. (2023b). Capital Asset Pricing Model. Recuperado de https://corporatefinanceinstitute.com/resources/valuation/what-is-capm-formula/

- ESFC. (2023). Risk Analysis for Investment Projects. Recuperado de https://esfccompany.com/en/articles/economics-and-finance/risk-analysis-for-investment-projects/

- Girardin, M. (2022). How to Calculate Net Present Value (NPV). Recuperado de https://www.theforage.com/blog/skills/npv

- GoCardless. (2022). What is Net Present Value (NPV)? Recuperado de https://gocardless.com/guides/posts/how-to-calculate-net-present-value/

- Reichenbach, Z., y Schmidt, A. (2020). The Discount Rate and Business Valuations. Recuperado de https://www.vallitadvisors.com/news/2020/05/the-discount-rate-and-business-valuations

- Schmidt, J. (2023a). Time Value of Money. Recuperado de https://corporatefinanceinstitute.com/resources/valuation/time-value-of-money/

- Schmidt, J. (2023b). Discount Rate. Recuperado de https://corporatefinanceinstitute.com/resources/valuation/discount-rate/

- Schmidt, J. (2023c). What is Beta in Finance? Recuperado de https://corporatefinanceinstitute.com/resources/valuation/what-is-beta-guide/

- Tomasetti, B. (2023). Discount Rate. Recuperado de https://www.carboncollective.co/sustainable-investing/discount-rate

La obra presentada es propiedad de ENSEÑANZA E INVESTIGACIÓN SUPERIOR A.C. (UNIVERSIDAD TECMILENIO), protegida por la Ley Federal de Derecho de Autor; la alteración o deformación de una obra, así como su reproducción, exhibición o ejecución pública sin el consentimiento de su autor y titular de los derechos correspondientes es constitutivo de un delito tipificado en la Ley Federal de Derechos de Autor, así como en las Leyes Internacionales de Derecho de Autor.

El uso de imágenes, fragmentos de videos, fragmentos de eventos culturales, programas y demás material que sea objeto de protección de los derechos de autor, es exclusivamente para fines educativos e informativos, y cualquier uso distinto como el lucro, reproducción, edición o modificación, será perseguido y sancionado por UNIVERSIDAD TECMILENIO.

Queda prohibido copiar, reproducir, distribuir, publicar, transmitir, difundir, o en cualquier modo explotar cualquier parte de esta obra sin la autorización previa por escrito de UNIVERSIDAD TECMILENIO. Sin embargo, usted podrá bajar material a su computadora personal para uso exclusivamente personal o educacional y no comercial limitado a una copia por página. No se podrá remover o alterar de la copia ninguna leyenda de Derechos de Autor o la que manifieste la autoría del material.