Subtema 1. Conceptos básicos de matemáticas financieras

|

| |

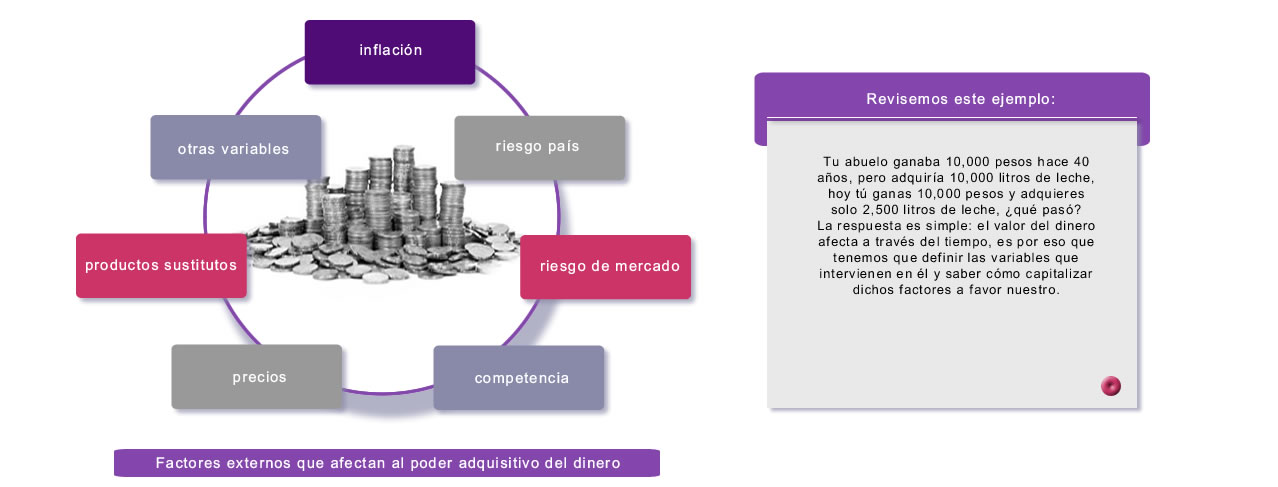

Cuando hablamos de dinero nos tenemos que enfocar en el poder adquisitivo del mismo y en factores externos que rodean al mismo, estos factores son: |

|

Empecemos por definir la primera variable: inversión inicial, que no es otra cosa que lo que necesitas para empezar a operar un proyecto, negocio, empresa o lo que quieras comprar, son los recursos que necesitas hoy para iniciar.

La siguiente variable es la tasa de interés que varía según los montos solicitados y es el porcentaje ya sea de ganancia o de pago que se le aplica al dinero, comúnmente se fija de acuerdo al mercado y algunos ejecutivos le agregan un margen adicional como premio o protección sobre su dinero.

El valor presente es descontar todos los flujos de efectivo futuros al día de hoy y nos indica cuánto dinero representa el proyecto en el presente; un factor clave en esta variable es que es una estimación, nadie nos garantiza que esos flujos de efectivo se lleguen a realizar, pero sí existen técnicas para dar seguimiento día a día a nuestras actividades para poder estar lo más cercano a esas proyecciones de flujo de efectivo.

Valor futuro es lo contrario al valor presente; es decir, cuánto vale nuestro dinero en el futuro, partiendo de premisas del presente. El factor tiempo son los periodos que durará el proyecto, se puede medir de varias formas, las más comunes son las siguientes: diario, semanal, quincenal, mensual, bimestral, trimestral, semestral y anual.

Los pagos y los depósitos en finanzas se llaman anualidades que representan cantidades fijas por periodo pero no podemos descartar que también podemos utilizar cantidades variables por periodo. |

|

|

|

|

| |

Subtema 2. Aplicando la herramienta Excel

|

Un punto muy importante en finanzas es la tecnología, existen ERP´s (que son sistemas de planificación de recursos empresariales por sus en inglés) que adicionales a la contabilidad, presupuestan, obtienen indicadores financieros, proyecciones y grafican entre otras cosas, pero si no contamos con dicha herramienta tan poderosa, la herramienta Excel (hoja de cálculo) puede ayudarnos a obtener lo que necesitamos y es lo que vamos a hacer: Utilizaremos el Excel en un ejemplo para cada metodología de las matemáticas financieras. |

| |

Primero explicaremos cómo alimentar la información en la hoja de cálculo y cómo Excel hace las operaciones por nosotros, empecemos:

- Demos clic en el menú de fórmulas, seleccionamos Financieras y buscamos la variable a calcular las cuales son: “VA” es el valor presente, “VF” es el valor futuro, “TIR” es la tasa interna de rendimiento, “Tasa” es la tasa de interés, “NPER” es el tiempo (número de periodos del proyecto), “PAGO” son los depósitos o los pagos que hacemos durante la duración del proyecto; es importante aclarar que estos indicadores se escriben así en español, si el Windows esta en inglés estos indicadores cambian los cuales serían:

|

|

Revisemos el ejemplo:

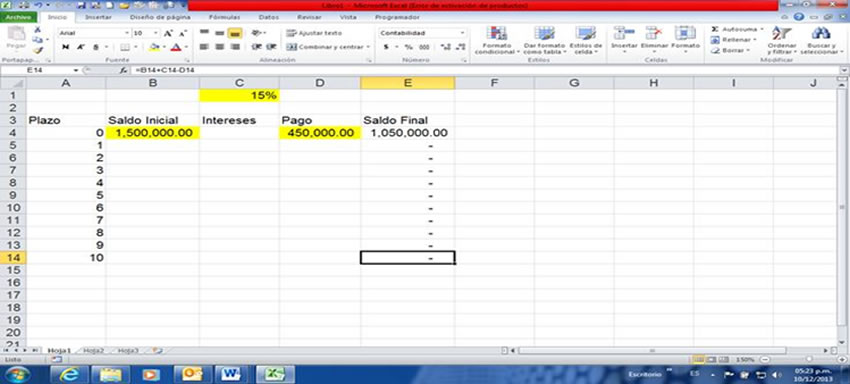

Veamos la compra de una casa a 10 años utilizando la fórmula del pago, los pasos a seguir son los siguientes: capturamos en A3 la palabra Plazo, B3 Saldo inicial, C3 Intereses, D3 Pago, E3 Saldo final, de A4 a A14 capturamos del 0 al 10, que serían los años de duración del contrato de la compra de la casa, en B4 capturamos el monto de la casa que queremos comprar, en C1 capturamos la tasa de interés negociada para el préstamo de la casa, en D4 capturamos el enganche a pagar (este puede ir de 0% al 30% del valor de la casa, o simplemente capturar el monto que queramos pagar al inicio de la negociación) para el ejemplo utilizaré un 30% de enganche y en E4 anotamos la fórmula del saldo final que sería ( B4 + C4 – D4); esta fórmula (la que acabamos de capturar en E4) la podemos copiar y pegar hasta E14, nuestra pantalla debe de lucir así: |

|

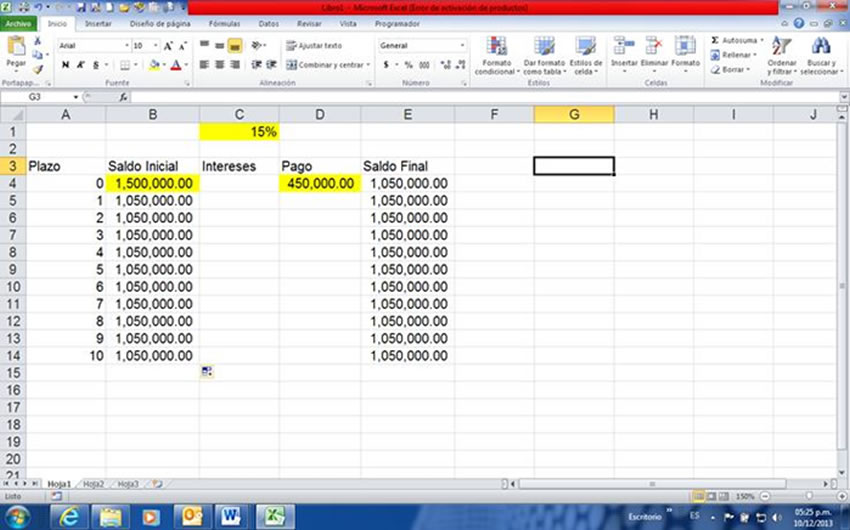

Ahora aplicamos la regla contable, la cual es el saldo final de un periodo, pasa a ser el saldo inicial del siguiente periodo, por lo que tenemos que capturar en B5 la siguiente fórmula =E4 y la podemos copiar y pegar hasta B14, nuestra pantalla queda así: |

|

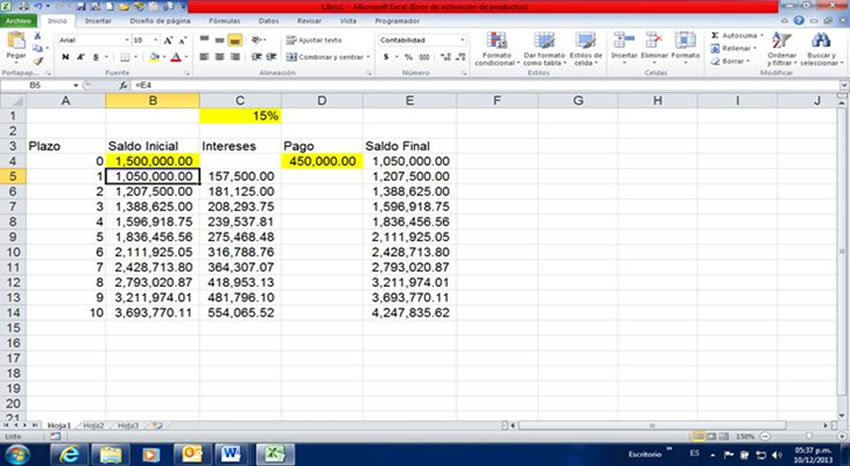

El siguiente paso es calcular intereses en C5 con la siguiente fórmula =B5*$C$1 o la función en Excel siguiente =PAGOINT($C$1,A$5,$A$14,-B5) ambas funcionan, la pantalla queda así: |

|

La mejor forma de planear es manteniendo todo constante, por lo cual necesitamos hacer pagos fijos para saber cuál es la cantidad de dinero mínima que necesitamos para poder comprar la casa y el excedente es lo que me queda para vivir, para esto utilizaremos la fórmula de PAGO =PAGO($C$1,$A$14,-$B$5), nuestra pantalla queda así: |

|

| |

Necesitamos 209,214.67 pesos anuales durante 10 años (esto pagando un enganche de 450,000 pesos iniciando la negociación) lo que representa separar de nuestros ingresos 17,434.56 pesos mensuales durante 120 meses.

Todas las fórmulas en Excel tienen la misma mecánica y funcionalidad, nosotros capturamos los datos en las celdas y luego en una celda en blanco capturamos la función a utilizar para poder obtener el resultado en segundos y dicha información la utilizas en escenarios para ver qué puede suceder. Si no se cumplen las alternativas planteadas puedes pasar al siguiente escenario y de esa forma puedes llegar a tomar mejores decisiones, entre más variables contemples reduces el margen de error.

Revisemos el ejemplo:

Suponiendo que en la columna E tenemos los flujos futuros y que en E4 tenemos la inversión inicial de -1,050,000 entonces calculamos el VP de los flujos del 1 al 10 (celdas E5 a E14) y nos da como resultado 3;552,355.62 aplicando la fórmula =VNA (C1,E5:E14) y restamos la inversión inicial y nos da como resultado 2;502,355.62 por lo que este proyecto es aceptable, cubre la inversión inicial y nos deja flujo de efectivo, si la expectativa era obtener 3;000,000 de flujo, entonces el proyecto se rechaza y debemos buscar alguna alternativa que cumpla lo esperado. |

|

|

Subtema 3. Resolviendo ejercicios prácticos de matemáticas financieras utilizando la herramienta Excel

|

Como vimos en el subtema anterior, la clave está en acomodar los datos para que solo Excel realice los cálculos por ti y puedas interpretar el resultado, veremos algunos ejemplos para reafirmar el uso de la herramienta Excel en matemáticas financieras. |

1. |

Concepto de interés simple: los intereses generados no se incorporan al capital de tal manera que éste permanece constante durante el o los periodos de aplicación del mismo. Esto se representa como C * i * t (capital por tasa de interés por el tiempo). |

| |

Revisemos el ejemplo:

¿Cuál será el monto final que se deberá pagar si se obtiene un préstamo de 1,000 por 6 meses a una tasa simple mensual del 4%? Se aplica la fórmula y tenemos (1,000 * 4% * 6) = 240 de interés y valor final es de 1,240 en interés simple; es la única fórmula en donde no hay necesidad de aplicar Excel.

|

|

2. |

Interés compuesto: la cantidad generada por concepto de intereses se agrega al capital y se convierte en capital inicial del periodo. |

| |

Revisemos el ejemplo:

Se realiza una inversión de 1,000 al 48% mensual ¿cuál será el monto al final del año? La fórmula es la de VF = VP * (1+i)^n pero aplicando Excel sería A1 tecleamos -1000, A2 tecleamos 48% A3 tecleamos 12 y aplicamos la fórmula de =VF(A2,A3,,-A1) y nuestro resultados es de 110,443.61.

|

|

3. |

Valor presente es la cantidad que se debe de invertir ahora para producir el valor futuro deseado. |

| |

Revisemos el ejemplo:

Un ejecutivo está planeando un viaje dentro de 3 años, para financiar el viaje piensa invertir ahora una suma de dinero al 6% de interés compuesto para poder reunir 2,000 USD que es lo que necesita, la fórmula es VP = VF / (1+i)^n pero aplicando Excel tenemos lo siguiente: A1 tecleamos 2000, A2 tecleamos 6%, A3 tecleamos 3 y aplicamos la fórmula =VA(A2,A3,-A1) y nuestro resultado es de 1,679,24 USD.

|

|

4. |

Valor futuro es la cantidad que queremos reunir en el futuro, invirtiendo una cantidad hoy. |

| |

Revisemos el ejemplo:

En 10 años una persona quiere saber cuánto puede llegar a ahorrar, por lo cual investiga y la mejor tasa anual que obtuvo es de 9%, si él puede invertir hoy 250,000 y puede depositar cada año 60,000 ¿Cuál será la cantidad reunida?

Utilizando Excel tenemos lo siguiente: A1 tecleamos -250,000, A2 tecleamos -60,000, A3 tecleamos 9%, A4 tecleamos 10 y aplicamos la fórmula de = VF(A3,A4,A2,A1) y al término del año 10 juntamos la cantidad de 1,503,416.70.

|

|

Excel cuenta con 53 funciones financieras, aunque algunas de ellas no son de uso frecuente es importante leer la ayuda que ofrece la herramienta ya que su aplicabilidad es la misma, hay que seleccionar lo que nos pide la fórmula, terminamos de capturar datos y Excel calcula por ti, ya solo es interpretar el resultado y tomar la decisión más acertada según sea el caso.

En este tema aprendimos a aplicar las matemáticas financieras dentro del valor del dinero con sus distintas variables. Adicionalmente, distinguiste los elementos que intervienen en toda operación de carácter financiero.

Ahora nos toca pasar al tema tres el cual nos habla de los estados financieros; que son la columna vertebral de toda empresa ya que ahí se muestran la situación financiera y los resultados del negocio. |

¡Quiero más!

|

|

Mi Reflexión

|

|

En este tema aprendimos el valor del dinero a través del tiempo y cómo la herramienta Excel nos facilita sus cálculos y nos evita el margen de error.

Hemos revisado cómo algunas variables tienen un fuerte impacto en el valor del dinero. Ahora investiga ¿cuáles son estas variables? y ¿cómo puedes minimizar su impacto en el valor del dinero? No es lo mismo 1,000,000 pesos hoy que en un periodo futuro, ya que no podríamos comprar los mismos productos hoy que después de un año debido al efecto inflacionario o deflacionario de los precios de los bienes y servicios.

Dentro de las finanzas el tema del interés simple y compuesto resulta fundamental para la toma de decisiones. |

|

| |

|

| |

|